Ще кілька років тому абревіатура ОВДП звучала як щось із лексикону банкірів і Мінфіну. У 2025-му це вже частина побутової фінансової реальності. Майже 200 000 українців вклали в облігації внутрішньої державної позики понад 100 млрд грн, і ця сума продовжує зростати. Частка фізосіб у портфелі державних облігацій сягнула близько 5,6%, а загальний обсяг ОВДП в обігу перевищив 1,89 трлн грн.

Чому люди несуть гроші не в банк, а державі? Як працюють ці папери, які саме обрати і як порахувати реальну дохідність, а не лише “красиві” відсотки в рекламі — розбираємось.

Що таке ОВДП і навіщо вони державі та інвестору

ОВДП (облігації внутрішньої державної позики) — це боргові цінні папери, які держава продає, щоб профінансувати свої витрати: від пенсій і доріг до оборони й обслуговування боргу. Купуючи ОВДП, інвестор фактично кредитує державу — а та зобов’язується в конкретну дату повернути номінал і заплатити відсотки.

Для держави це:

- інструмент фінансування бюджету у час війни та хронічного дефіциту;

- спосіб залучити гривню з банківської системи та “з-під матраців” у прозорий борговий ринок;

- сигнал для партнерів: населення довіряє своїй валюті й уряду.

Для інвестора це:

- альтернатива депозитам із подібною або вищою дохідністю;

- інструмент із податковою перевагою: доходи фізосіб за ОВДП звільнені від ПДФО і військового збору;

- спосіб одночасно заробляти та фінансувати державу — особливо, якщо це військові ОВДП.

Читайте також: Техогляд повертається.

Як уряд готує одну з найтоксичніших реформ для водіїв — і чому без неї не вийде в ЄС

Не дивно, що за час повномасштабної війни кількість громадян-інвесторів в ОВДП зросла майже вдесятеро, а обсяги їхніх вкладень побили історичні рекорди.

Що таке ОВДП “по-простому”

- ОВДП — це боргова розписка держави. Ти даєш державі гроші → вона зобов’язується повернути їх у визначений день + заплатити відсотки.

- Розміщуються тільки всередині країни, номінал зазвичай 1000 грн / 1000 $ / 1000 € за одну облігацію.

- Для фізосіб це вже масовий інструмент, а не “іграшка для фінансистів”: сотні мільярдів залучених через ОВДП під час війни, і держава реально фінансує через них бюджет та армію.

Ключова фішка для українця:

► дохід за ОВДП для фізосіб не оподатковується (0% ПДФО, 0% військовий збір) — на відміну від депозитів, де 18% ПДФО + 1,5% військовий збір.

Види ОВДП: що за папери ви взагалі купуєте

ОВДП — це не один продукт, а ціла “лінійка”. Вони відрізняються валютою, строком та механікою захисту від інфляції.

За валютою

- Гривневі ОВДП

- Ставки зараз у діапазоні 12–18% річних, залежно від строку та конкретного випуску.

- Вони конкурують з депозитами, де середня дохідність 13–16% до оподаткування, але після 19,5% податків “чистими” залишається лише 10–12%.

- За ОВДП фізособа податок не платить взагалі, тому ставка 16–18% річних — це вже ваша чиста дохідність.

- Доларові ОВДП

- Приносять близько 3–4% річних у доларах.

- Це інструмент не стільки “заробити”, скільки зберегти купівельну спроможність у валюті та отримати бонус у вигляді невеликого купона.

- Єврові ОВДП

- Ставки ще нижчі, в районі ≈3% річних, але для тих, хто живе в євро-зобов’язаннях (навчання, житло, бізнес), це спосіб не тримати євро “мертвим вантажем”.

- Інфляційні (індексовані) ОВДП

- Дохід: фіксований купон + компенсація офіційної інфляції.

- Теоретично це ідеальний захист від подорожчання гривні, але на практиці серед фізосіб такі папери менш популярні: складніше, довше, менш інтуїтивно, ніж “ставка X%”.

- Військові ОВДП

- Продаються і в гривні, і у валюті.

- Головний сенс — цільове фінансування оборони: кошти йдуть на потреби Сил оборони, що прямо декларує Мінфін і НБУ.

За строками

За строками ОВДП ділять на:

- короткострокові — до 1 року;

- середньострокові — 1–3 роки;

- довгострокові — 3–5 років і більше.

Логіка проста: чим довший строк — тим зазвичай вища ставка, але тим довше ваші гроші “заморожені”. Є вторинний ринок, де папери можна продати раніше строку, але там ціна коливається.

Зараз серед найпопулярніших — короткі ОВДП на 3–12 місяців: українці хочуть заробляти, але ще більше — залишати собі право “маневру”. Водночас Мінфін пропонує й довгі випуски з погашенням до 2028 року, де ставки сягають 17–18% річних.

Читайте також: На які умови пішов уряд, аби отримати від МВФ нову програму на $8,1 млрд: обмеження для ФОП та податок на посилки

Чому взагалі ОВДП стали масовим продуктом

Є три ключові фактори, чому “облігації” раптом перестали бути суто професійною темою.

Високі ставки + податкові пільги

НБУ підвищив облікову ставку до 15,5% і тримає її на цьому рівні, щоб захистити гривневі заощадження. Це потягнуло догори й ставки за депозитами, й купонні ставки за ОВДП.

Але:

- депозит → 13–16% “брутто” → після ПДФО та військового збору фактично 10–12% “чистими”;

- гривнева ОВДП → 15–18% і без податків → 15–18% “чистими”.

Для інвестора, який думає не лише про завтра, різниця очевидна.

Новий рівень довіри до гривні та держави

Класична українська модель: долар під подушкою + трохи гривні на карті.

У 2025-му з’явився третій сценарій: інвестувати в гривневі ОВДП, отримуючи високу дохідність, але без валютного ризику, якщо життєві витрати в гривні.

За даними Мінфіну та НБУ:

- населення й бізнес інвестували в ОВДП понад 106 млрд грн тільки як фізичні особи;

- структура вкладень населення поступово балансується між гривневими та валютними паперами (наближення до 50/50).

Це означає, що українці не лише “пересиджують” війну в доларах, а й кредитують власну державу в гривні.

Спрощений доступ: “Дія”, банки, брокери

Якщо раніше ОВДП асоціювалися з паперовою бюрократією, то зараз їх можна купити:

- за 5 хвилин у “Дії” — це військові облігації, доступні прямо в смартфоні, без відділень та підписання “живих” договорів;

- через мобільні застосунки банків — Приватбанк, Укргазбанк, інші фінустанови активно просувають ОВДП населенню;

- через інвесткомпанії та брокерів — для тих, хто хоче більший вибір випусків, нижчі комісії та доступ до інших інструментів.

Тобто ОВДП перестали бути “закритим клубом” і стали звичайною кнопкою в застосунку поруч із депозитами.

Як обрати ОВДП: алгоритм для людини, а не для фінаналітика

Крок 1. Визначити валюту свого життя

Запитання, з якого варто починати:

У якій валюті я заробляю і витрачаю?

- Якщо 90% витрат — в Україні (комунальні, продукти, садок, медицина) → базова валюта — гривня. Гривневі ОВДП тут найлогічніші.

- Якщо маєш системну валютну потребу (навчання за кордоном, автомобіль в €/$, довгі подорожі, бізнес в іншій юрисдикції) — логічно частину капіталу тримати у валютних ОВДП.

Крок 2. Визначити горизонт

Коли мені можуть знадобитися ці гроші?

- До року → короткі випуски на 3–12 місяців, мінімізація процентного й ліквідного ризику.

- 1–3 роки → середній сегмент, де ставки вже цікавіші.

- 3+ роки → довгі папери з максимальною дохідністю, але й максимальним “замороженням” грошей.

Якщо ти не впевнений, чи не доведеться продавати раніше строку, є сенс розкласти суму “драбинкою”: частину в короткі ОВДП, частину — в середні, частину — в довгі. Це згладжує ризик зміни ринкових ставок.

Крок 3. Оцінити свою нервову систему

Що буде, якщо завтра доведеться терміново витягнути ці гроші?

- Якщо нема подушки безпеки на 3–6 місяців витрат — ОВДП не перший крок, а другий. Спочатку — подушка на карті/депозиті.

- Якщо є кредити з високою ставкою, які “з’їдають” 30–40% річних, вкладатися в ОВДП під 16–18% — дивна стратегія.

- Якщо ти психологічно не готовий бачити, як ціна паперів на вторинному ринку коливається, краще розглядати ОВДП з позиції “купив і тримаю до погашення”, а не спекулювати.

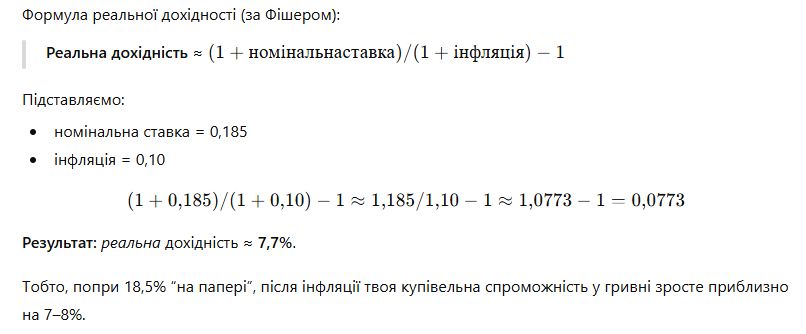

Як порахувати реальну дохідність: від красивих цифр до реальності

Найпоширеніша помилка інвестора-початківця — дивитись лише на номінальну ставку. Насправді важливо розуміти:

- номінальну дохідність (те, що написано в умовах);

- інфляцію;

- податки (для депозитів і більшості інших фінінструментів, але не для ОВДП);

- за валютних паперів — курсовий рух.

Умовна історія з гривневою ОВДП

Припустімо, ти купуєш:

- ОВДП зі ставкою 18,5% річних у гривні,

- інфляція за рік — 10%.

Реальний приклад у цифрах

Скажімо, ти вклав 100 000 грн в ОВДП під 18,5% на рік.

- Через рік отримаєш купонів: 18 500 грн.

- Плюс повернуть 100 000 грн номіналу.

- На рахунку — 118 500 грн. Податків — 0 грн.

Якщо за цей рік інфляція 10%, то ці 118 500 грн будуть “коштувати” приблизно як 107–111 тис. “сьогоднішніх” гривень, залежно від кошика витрат. Реальний виграш — 10–11 тис. грн купівельної спроможності, а не вся номінальна надбавка.

Валютні ОВДП: подвійна гра

Тут важливо дивитися не лише на 3–4% купона, а й на курс.

Уявімо:

- ти вклав 10 000 $ у доларову ОВДП під 4% річних;

- курс був 40 грн/$, через рік став 44 грн/$ (девальвація гривні на 10%).

Тоді:

- старт: 10 000 × 40 = 400 000 грн;

- кінець: 10 400 × 44 = 457 600 грн.

У гривні твої заощадження зросли на 14,4%, хоча купон у доларах лише 4%. Частину прибутку зробив курс, частину — відсотки.

Якщо твої довгі цілі — в іноземній валюті, валютні ОВДП дозволяють не просто “лежати в кеші”, а заробляти + мати право вимагати борг не від банку, а від держави.

Ризики: що може піти не так

ОВДП часто продають як “майже безризиковий” інструмент. Насправді ризик менший, ніж у більшості альтернатив, але він все-таки є.

Суверенний ризик (ризик держави)

ОВДП — це борг держави.

Формально держава може оголосити дефолт за внутрішнім боргом. Але практично це означатиме:

- проблеми у банків, які тримають на балансі значну частину ОВДП;

- удар по депозитах населення;

- фінансову і політичну кризу.

Саме тому більшість країн уникають дефолтів за внутрішніми боргами, на відміну від зовнішніх, і Україна навіть у найважчі роки війни продовжує обслуговувати гривневі ОВДП.

Процентний ризик

Якщо ти купив ОВДП під 16%, а через пів року Мінфін починає розміщувати папери під 18%, ринкова ціна “старих” облігацій падає.

Якщо ти тримаєш до погашення — отримуєш номінал і купон, як обіцяно. Але якщо плануєш продавати раніше, можеш:

- продати з дисконтом (утратити частину потенційного доходу);

- або пересидіти, прийнявши меншу ліквідність портфеля.

Ризик ліквідності

ОВДП можна продати на вторинному ринку, але:

- не завжди є покупець саме під той обсяг і за бажаною ціною;

- у кризові моменти спред між купівлею/продажем може збільшуватись.

Тому вкладати останній вільний ресурс в довгі ОВДП — погана ідея: будь-який форс-мажор може змусити продавати в невигідний момент.

Валютний ризик (для гривневих паперів)

Якщо твоя ціль — валютна (квартира в ЄС, навчання в США), а ти все тримаєш у гривневих ОВДП, навіть ставка 18% може не врятувати, якщо за цей час гривня суттєво девальвує.

Як і де купити ОВДП: від “Дії” до брокера

“Дія”: військові ОВДП “у два кліки”

Алгоритм, спрощено:

- Оновити застосунок “Дія”.

- У розділі “Документи” обрати “Військові облігації”.

- Переглянути доступні випуски, строки погашення, купон.

- Обрати випуск, ввести суму, прив’язати картку та підтвердити оплату.

Переваги:

- все онлайн, без відділень та паперів;

- 0% комісій за купівлю та депозитарне обслуговування для більшості банків-партнерів;

- 0% податків — доходи за ОВДП не оподатковуються.

Обмеження:

- вибір обмежений саме військовими паперами;

- менш гнучкий інструмент для побудови складного портфеля.

Банки

Ключові банки пропонують купівлю ОВДП в застосунку або у відділеннях.

Типовий сценарій:

- підписуєш договір на обслуговування цінних паперів (одноразово);

- у застосунку бачиш лінійку доступних ОВДП;

- купуєш потрібний випуск за кілька кліків.

Плюси:

- звична екосистема;

- є підтримка, можна прийти в відділення “розпитати”.

Мінуси:

- не завжди найнижча комісія;

- іноді портфель випусків менший, ніж у профільного брокера.

Інвесткомпанії та брокери

Це варіант для тих, хто:

- хоче максимальний вибір випусків;

- планує комбінувати ОВДП з іншими інструментами (фонди, корпоративні облігації, іноземні акції);

- дивиться на ОВДП як на базовий, але не єдиний елемент портфеля.

Тут особливо важливо:

- перевірити ліцензію брокера, умови депозитарного договору;

- порівняти комісії (за купівлю/продаж, зберігання, обслуговування).

Чи не пізно заходити в ОВДП у кінці 2025 року

Логічне запитання: ставки вже кілька разів змінювались, інфляція сповільнюється, НБУ рано чи пізно почне знижувати облікову ставку. Чи не пізно заходити?

Ключові моменти:

- Ставки ще високі.

Дохідність гривневих ОВДП у діапазоні 12–18% річних все ще виглядає привабливо порівняно з очікуваною інфляцією й депозитами. - Зниження облікової ставки у майбутньому

Коли НБУ почне пом’якшувати політику, нові випуски ОВДП будуть виходити з нижчими ставками. Це означає, що ті, хто купив раніше під 16–18%, можуть опинитися в більш вигідній позиції: їхні папери на вторинному ринку подорожчають, а дохідність фіксована до погашення. - ОВДП — це не гра на один сезон

Це не інструмент “зайшов на місяць, подвоїв капітал, вийшов”. Це скоріше кістяк консервативної частини портфеля, який має працювати 1–3 роки і довше.

Тому відповідь проста: Ні, не пізно. Пізно буде тоді, коли ставки стануть двозначною ностальгією.

Але заходити варто не всією сумою, а системно, з розумінням ризиків і горизонтів.

ОВДП як “нова норма” фінансової поведінки

ОВДП вже вийшли з тіні й перетворилися на масовий інструмент інвестування українців. Це:

- спосіб зберегти та примножити заощадження в національній чи іноземній валюті;

- інструмент з уникненням податків на пасивні доходи легальним шляхом (на відміну від депозитів, де 19,5% йдуть державі);

- форма прямої підтримки бюджету та армії — особливо, якщо мова про військові облігації.

ОВДП не зроблять із вас мільйонера за рік і не замінять бізнес чи високо ризикові активи, але можуть стати надійною опорою портфеля в країні, яка воює і паралельно будує нову фінансову інфраструктуру.

Для тих, хто ще “тестує воду”, базовий чекліст може бути таким:

- Створити подушку безпеки.

- Вирішити, яка частина цілей — в гривні, а яка — в валюті.

- Обрати 1–2 гривневі та 1 валютний випуск ОВДП “на пробу”.

- Отримати перший купон і побачити, що це не абстракція, а реальний грошовий потік.

А вже далі — масштабувати суму і вибудовувати власну стратегію заробітку разом із державою, а не лише всупереч їй.

За матеріалами finance.liga.net