Закінчення війни стане не лише політичним, а й економічним зламом. Зменшення військових видатків і допомоги партнерів може спричинити рецесію, якщо світ не запустить власний «план Маршалла» для України.

Мир в Україні стане перемогою, але не економічною паузою. Після трьох років рекордних оборонних видатків і безпрецедентної міжнародної допомоги країна вступить у період жорсткої економічної корекції. Forbes змоделював, як виглядатиме перший рік після війни — від глибокого спаду до можливого початку відбудови.

Від воєнної економіки до миру: що зміниться

Три роки великої війни перетворили економіку України на фронт мобілізації ресурсів. Половина державного бюджету йде на оборону, а міжнародна допомога фактично замінила інвестиції. Держава стала головним замовником, платником і роботодавцем — такою є логіка воєнного часу.

Цей підхід дозволив утримати макрофінансову стабільність і навіть зафіксувати формальне зростання ВВП. Але велика частина цього «зростання» — паперова. Вона ґрунтується на постачанні зброї, субсидіях та споживанні, профінансованому ззовні.

Мир змінить цю формулу. Як тільки зменшаться військові витрати й зовнішня допомога, держава втратить роль головного рушія економіки. Відбудова стане новим драйвером, але її ефект не буде миттєвим.

Аналітичний відділ Forbes Ukraine змоделював два базові сценарії розвитку подій у перший мирний рік — інерційний, коли фінансова підтримка швидко скорочується, і «малий план Маршалла», який передбачає системну допомогу на відновлення.

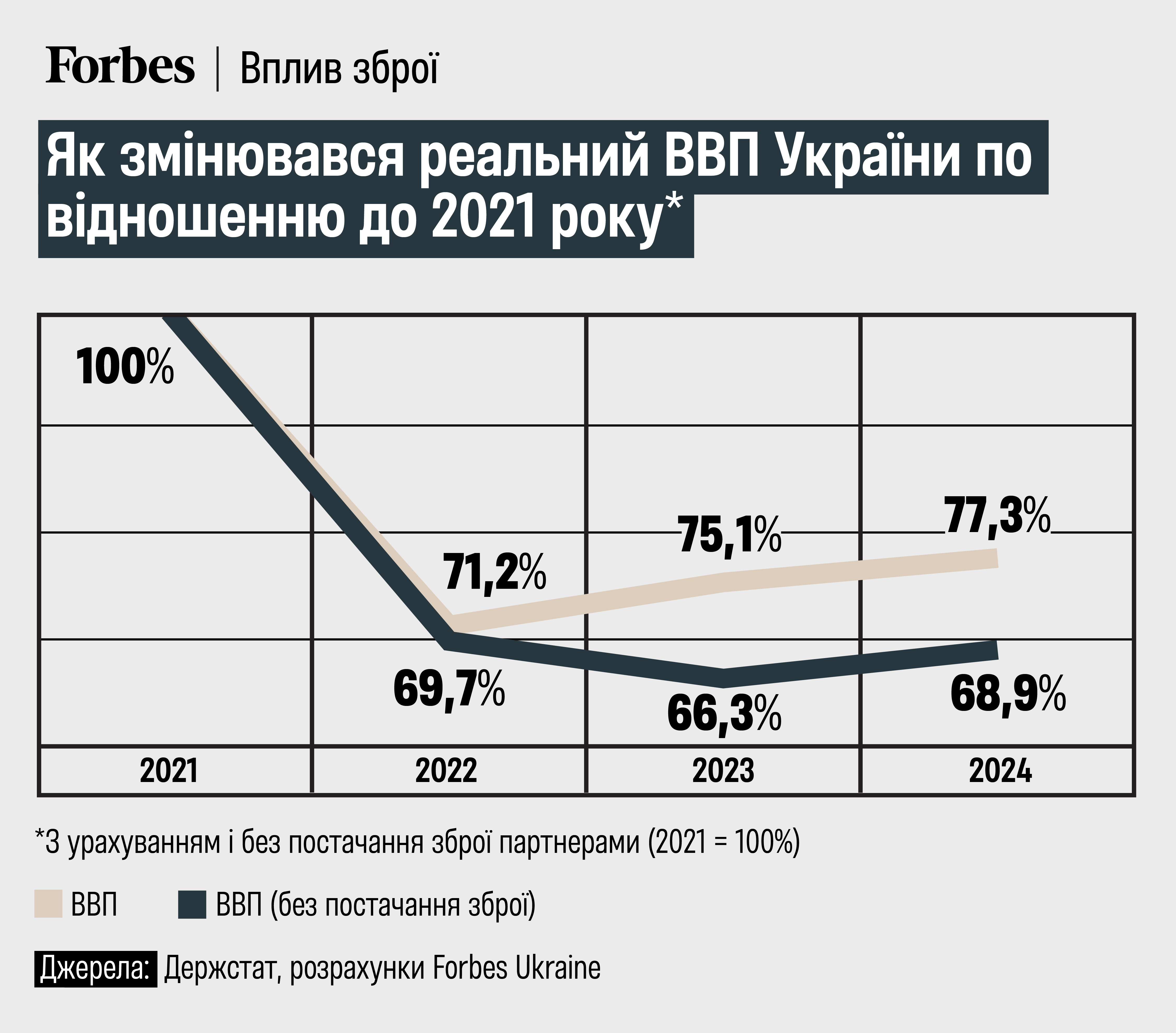

«Паперовий» ВВП

Раніше Forbes Ukraine наводив приклад з офіційними даними щодо частки інвестицій у ВВП. Так, за підсумком 2024 року частка інвестицій становила майже 19% ВВП, що цілком непогано навіть для мирної України (для порівняння: у 2021‐му було 13%).

Але якщо «почистити» інвестиційну статистику від постачань західної зброї, що по суті не є інвестиціями, то показник буде набагато скромнішим – 11,2-11,6%. За оцінками аналітичного відділу Forbes Ukraine, накопичений за три роки внесок західної зброї у ВВП становить 8,4 відсоткового пункту (в. п.), і без її врахування відновлення української економіки (йдеться про повний рік відновлення, а не про окремі квартальні епізоди) почалося лише минулого, а не 2023 року.

Після завершення активної фази війни, очевидно, темпи постачання західної зброї скоротяться. На кожні 10% скорочення поставок західної зброї негативний внесок у зростання ВВП становитиме 0,6-0,7 в. п.

Відповідно, у разі скорочення поставок кратно, наприклад удвічі, внесок у ВВП становитиме мінус 3-3,5 в. п., що більше, ніж зростання ВВП у 2024 році (2,9%).

Лише цей статистичний чинник здатен «з’їсти» всі темпи економічного зростання у перший післявоєнний рік. З хороших новин – це мало хто відчує, оскільки йдеться про «паперові» показники. Однак цим економічний шок переходу на мирний час не обмежується.

Без бюджету

З початку повномасштабного вторгнення участь держави у формуванні ВВП значно посилилась. Так, частка державного споживання у ВВП збільшилася більш ніж удвічі, майже до 40%. За три роки війни прямий внесок оборонних видатків до ВВП становить 16 в. п.

Наразі більше половини видатків держбюджету спрямовуються на оборону: 51% у 2024 році та 56% за шість місяців 2025-го. Понад 40% цих коштів – грошове забезпечення військових. Після закінчення активної фази війни часткова демобілізація – а це сотні тисяч – неминуча.

Кожні 10% скорочення видатків на оборону знижуватимуть реальний ВВП на 1,8-2% (ця оцінка враховує кореляцію зі зменшенням імпорту). Відповідно, якщо воєнні видатки скоротять на 50%, це вплине на темп ВВП на 9-10 в. п. Це тільки прямий вплив, не враховуючи можливі додаткові ефекти через систему міжгалузевих зв’язків, які важко передбачити.

Такі втрати важко компенсувати, але сукупний ефект залежатиме від сценаріїв розвитку повоєнної ситуації (йдеться передусім про темп скорочення воєнних витрат та появу нових компенсаторів).

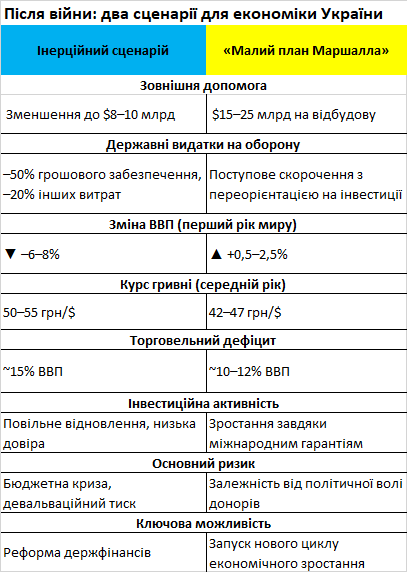

Два сценарії: від -8% до +2,5%

Закінчення активних бойових дій матиме й позитивні економічні наслідки. Передусім поствоєнну зовнішню допомогу на відновлення України. Проте важко очікувати, що на короткому проміжку одного року вона буде хоча б співставною за масштабами з військовою допомогою.

Аналітичний відділ Forbes розробив макроекономічний прогноз для першого мирного року за двома сценаріями. Перший – інерційний сценарій, коли перемир’я означає стрімке скорочення зовнішніх надходжень і, відповідно, потужний економічний шок. Другий сценарій – пом’якшення цього шоку завдяки зовнішній допомозі на відновлення, умовна назва – «малий план Маршалла».

Сценарій 1. Інерція економіки

Згідно з ним очікується скорочення видатків бюджету на грошове забезпечення військових на 50%, проте інші видатки на оборону скоротяться лише на 20%, враховуючи подальшу необхідність побудови укріплень, поповнення озброєнь та розбудови сектора ВПК. Невоєнні видатки бюджету зростатимуть у межах інфляції. Обсяги військової допомоги скоротяться вдвічі і лише частково компенсуються зростанням інвестицій.

Значне скорочення воєнних видатків та міжнародної військової допомоги (сумарний вплив – майже 10 в. п.) лише частково компенсується збільшенням приватних інвестицій, поверненням мігрантів та зростанням економічної активності. У підсумку за інерційним сценарієм ВВП у перший рік скоротиться на 6-8%.

Сценарій 2. «Малий план Маршалла»

Передбачає зовнішнє фінансування відбудови України, переважно завдяки трансформації значної частини військової допомоги партнерів у нову форму. (Під час моделювання враховано, що за таких умов імпорт буде більшим порівняно з інерційним сценарієм.)

У підсумку «малий план Маршалла» означатиме зростання ВВП у перший повоєнний рік на рівні 0,5-2,5% із можливістю подальшого пришвидшення у разі збереження сталих обсягів фінансування.

Девальвація неминуча?

Кожен із цих сценаріїв – велика розвилка не лише для ВВП, а й для валютного ринку. Курс гривні під час війни визначається не так ринковими чинниками, як рішучістю Нацбанку утримувати певний його рівень.

Дисбаланси у зовнішній торгівлі надалі накопичуються. За останні статистично описані 12 місяців (серпень 2024‐го –липень 2025‐го) дефіцит торгівлі товарами зріс до $42 млрд (20% ВВП), що співставно, наприклад, з обсягом усієї міжнародної фінансової допомоги, отриманої за минулий рік.

А з урахуванням послуг зовнішньоторговий дефіцит сягнув $47,9 млрд. Такого дефіциту в Україні не було ні в абсолютному, ні в порівняльному вираженні.

На утримання стабільного курсу гривні за перші сім місяців 2025 року регулятор витратив $21 млрд. Ресурс для цього є – очікувані обсяги міжнародної допомоги приблизно $50 млрд. Але що робити після війни, коли обсяги допомоги значно зменшаться, а імпорт хоч частково і скоротиться через скорочення воєнних потреб, але все одно залишить великий зовнішній дисбаланс?

Корекція курсу неминуча, проте обидва сценарії передбачають, що у перший повоєнний рік НБУ зберігатиме ручне управління курсом і здійснюватиме «керовану девальвацію». Динаміку курсу визначатиме обсяг міжнародної допомоги, який буде впливати не тільки на розмір корекції, а й на строк її настання.

За першим, інерційним, сценарієм дефіцит торгівлі хоч і зменшиться, але залишатиметься на високому рівні – 14-15% ВВП. З урахуванням очікуваного зменшення міжнародної допомоги регулятор буде змушений послабити національну валюту, для того щоб не робити корекцію більш різкою та непередбачуваною. У цьому сценарії гривня може девальвувати до 45-55 грн/$.

Ключовим припущенням сценарію «Малий план Маршалла» є отримання міжнародної допомоги на рівні $15-25 млрд. Це дозволить НБУ і надалі певний час «не помічати» торговельні дисбаланси. За цим сценарієм у перший повоєнний рік очікується корекція гривні у бік послаблення, до 42-47 грн/$.

За обома сценаріями курсова корекція навряд чи обмежуватиметься першим мирним роком. Цілком імовірно, що вона триватиме 2–3 роки. Вже накопичені резерви в обсягах пʼяти місяців імпорту товарів і послуг дають Нацбанку можливість розтягувати курсову корекцію у часі. Навіть у менш забезпечених таким запасом міцності випадках 2008 і 2014 років цей процес розтягували якомога довше.

Висновки: між спадом і відновленням

Перехід від воєнної економіки до мирної стане найскладнішим етапом для України з 1990-х років. Рівень ВВП, структура бюджету, валютний курс і навіть логіка державних фінансів зміняться одночасно. У цьому періоді не буде простих перемог — лише вибір між болючими, але необхідними рішеннями.

Інерційний сценарій означає економічне охолодження: ВВП може скоротитися на 6–8%, гривня — послабитися до 55 грн/$, а дефіцит торгівлі залишиться на рівні 14–15% ВВП. Держава змушена буде різко оптимізувати видатки й утримувати курс у режимі ручного управління.

Сценарій «малого плану Маршалла» відкриває інший шлях — помірне зростання ВВП на 0,5–2,5%, плавну девальвацію до 47 грн/$ і створення нового циклу інвестиційного відновлення. Але цей варіант можливий лише за умови координації міжнародної допомоги, довіри до реформ і гарантій прозорого відновлення.

Обидва сценарії мають спільну рису: післявоєнна економіка України буде іншою. Замість централізованих військових видатків — інвестиції у відбудову. Замість ручного курсу — поступова лібералізація валютного ринку. І замість воєнної мобілізації — конкуренція, інновації та повернення людей.

Мир відкриє перед Україною найскладніший, але найважливіший економічний фронт — фронт відновлення.

За матеріалами forbes.ua