25 січня 2026 року міністр соціальної політики, сім’ї та національної єдності Денис Улютін публічно описав рамку майбутньої реформи: замість однієї “змішаної” виплати — три паралельні компоненти, які мають працювати одночасно. Мета формулюється як вирівнювання перекосів, коли люди з однаковим стажем і зарплатою отримують різні пенсії, а також — побудова системи, що спирається на принцип “скільки сплатив — стільки отримав”.

Окрема лінія аргументації — фінансова стійкість. У попередніх комунікаціях Улютін прямо говорив про намір зробити систему “бездефіцитною”, тобто розподіляти лише те, що реально зібрано через ЄСВ у конкретному році.

Тут важливо розуміти контекст: нинішня модель України — переважно солідарна (поточні внески працюючих фінансують виплати нинішнім пенсіонерам), а рівень легальної зайнятості та повнота сплати внесків безпосередньо визначають “вхідні гроші” системи. Сам Пенсійний фонд наголошує, що ЄСВ — це страховий внесок, який напряму впливає на майбутню пенсію, і що в солідарній системі сплата ЄСВ підтримує виплату пенсій нинішнім отримувачам.

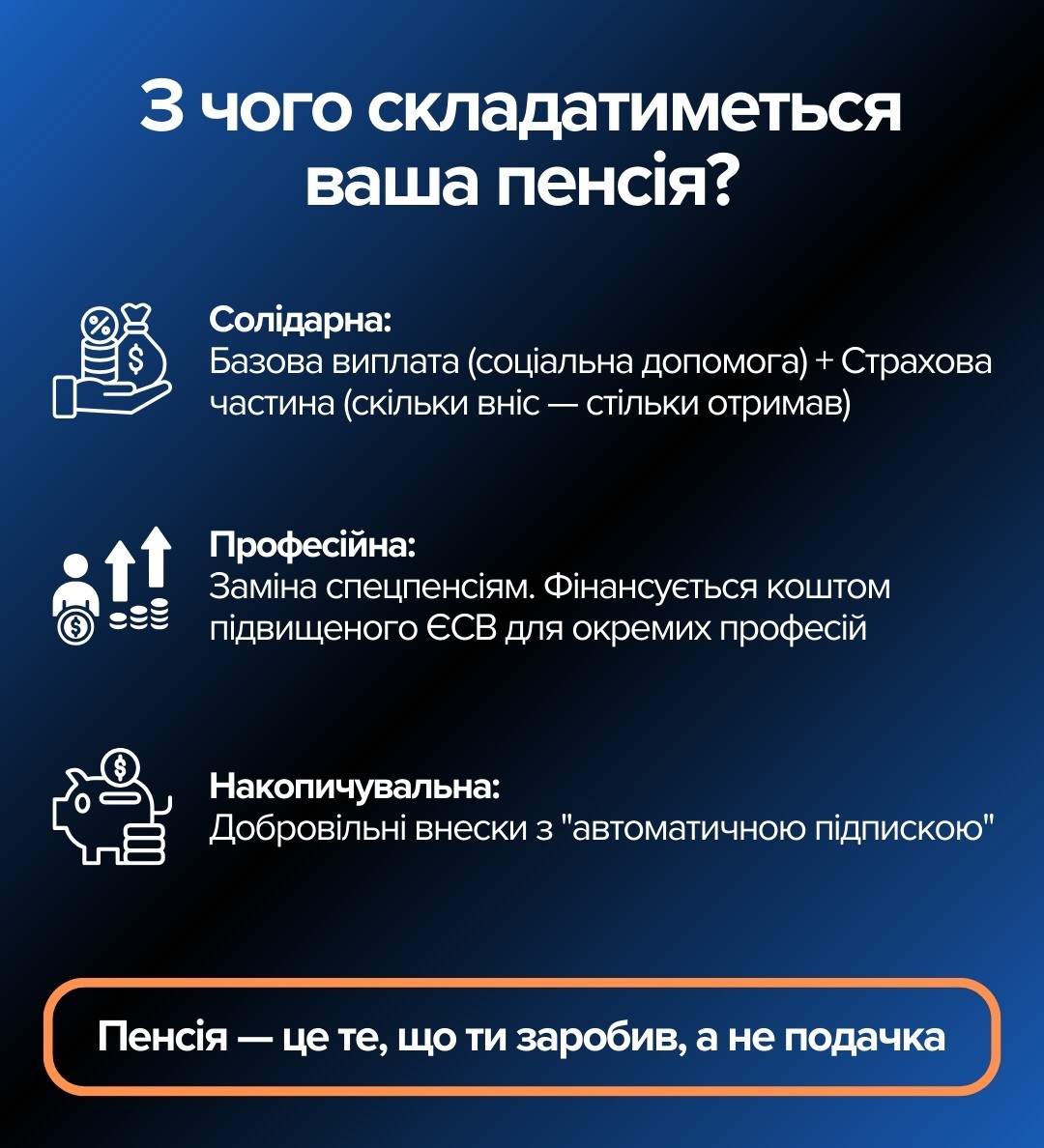

“Три рівні” реформи: що саме пропонується

За описом міністра, нова конструкція — це три складові, кожна з яких має власну логіку фінансування та справедливості:

- солідарна пенсія,

- професійна або спеціальна,

- накопичувальна (за поточними заявами — добровільна).

Далі — що криється за кожною складовою.

Солідарна пенсія: “прямий зв’язок із внесками” — але з ким і як рахуватися

Якою має бути солідарна частина

Улютін наполягає: солідарна пенсія має залежати від внесків у солідарну систему. Як ілюстрацію він наводить приклад: за новою логікою пенсія вчителя зі стажем 40 років може зрости в 1,5–2 рази.

Ключова теза — повернути відчуття, що “внески не зникають у чорній дірі”, а конвертуються в прогнозоване право на виплату. Це прямо корелює з позицією ПФУ про те, що чим більший внесок і чим довше він сплачувався — тим вищою має бути пенсія.

“Базова виплата” як запобіжник

Окремо озвучено ідею базової виплати для людей, у яких не вистачає страхового стажу. У версії, поданій 25 січня 2026 року, ця виплата має визначатися бюджетом відповідного року і “в ідеалі” покривати базовий прожитковий мінімум; при цьому Улютін зауважив, що “прожитковий мінімум 2595 грн” не є фактичним.

Водночас у більш ранній публічній рамці (серпень 2025), у міністерстві обговорювали навіть базову державну виплату для всіх, хто досяг 65 років, незалежно від стажу.

Висновок: навіть у межах однієї політичної команди “базовий компонент” звучить у двох різних конструкціях:

- “страхова” базова виплата як мінімум для тих, хто не добрав стажу,

- або універсальна виплата 65+ незалежно від стажу.

Це важливо, бо від відповіді на питання “для кого базова” залежить ціна реформи для бюджету та соціальна справедливість щодо тих, хто багато років сплачував внески.

Спецпенсії або професійні пенсії: “від’єднати” від солідарної системи

У чому проблема спецпенсій і чому їх хочуть переформатувати

В Україні, окрім загальних пенсій (за віком, по інвалідності, у разі втрати годувальника за законом), існують спеціальні пенсії, які регулюються окремими законами. Пенсійний фонд прямо вказує, що право на них мають, зокрема, держслужбовці, прокурори, судді, і описує умови та формули для цих категорій.

Політична претензія до спецпенсій — не лише в розмірах, а й у джерелі грошей та правилах доступу: коли спеціальні режими “сидять” на тій самій солідарній базі, виникає відчуття подвійних стандартів.

Що саме пропонує міністр

Улютін формулює так: спецпенсії не повинні виплачуватися з бюджету солідарної системи; натомість має бути модель, де враховується і професійний стаж, і загальний, але розрахунок рухається до принципу “рахуємо не роки, а суму коштів, які сплачені”.

Ще одна принципова деталь: якщо людина виходить раніше за пільговим стажем, то до загального пенсійного віку вона не отримує виплат із солідарної системи — виплати йдуть із професійної частини.

Серйозний маркер реалістичності — визнання довгого переходу: щоб перевести спецпенсії у професійні, потрібно щонайменше 13 років, якщо стартувати з 2026 або 2027 року.

Чому “професійні” — це складніше, ніж звучить

На практиці від’єднання спецпенсій від солідарної системи потребує відповіді на три питання:

- Хто і скільки доплачує за “професійність” (роботодавець? працівник? змішано?).

- Як не порушити вже набуті права (і водночас зупинити “накопичення привілеїв” на майбутнє).

- Як вирішити різну природу спецвиплат: наприклад, для суддів існує режим довічного грошового утримання, який, за даними ПФУ, обмеженню не підлягає — це окремий пласт політико-юридичних ризиків.

Накопичувальна пенсія: добровільна чи обов’язкова — і чому це головна інтрига

Що сказано зараз

Улютін заявляє: накопичувальна частина не має бути обов’язковою; людина зможе робити відрахування додатково до ЄСВ, а відмова означатиме нижчий рівень пенсії. Такі додаткові відрахування “наприклад” можна почати вже з 2027 року.

Але є суперечність у публічних сигналах влади

На офіційному сайті Мінсоцполітики (1 серпня 2025) серед “першочергових” змін прямо згадано запровадження обов’язкової накопичувальної системи.

А в жовтні 2025 року Укрінформ із посиланням на самого Улютіна писав майже протилежне: впровадження обов’язкового накопичувального рівня поки неможливе, бо бракує фінансових інструментів для інвестування; успіх другого рівня залежить від того, куди можна спрямувати накопичення.

Як це читати без конспірології: 3 правдоподібні пояснення

- Еволюція позиції: “обов’язковість” як стратегічний напрям, але тактичний перехід — через добровільні або квазі-добровільні механізми, поки не з’являться інструменти та нагляд.

- Різні “пакети” для різних аудиторій: парламенту та партнерам — одна рамка, громадянам — інша (з меншим спротивом).

- Відкладена обов’язковість: сьогодні — добровільні внески (як стартова механіка), а обов’язковий рівень — після підготовки ринку (регулювання, інструменти, гарантії, прозорість витрат).

“Бездефіцитність” і справедливість: що може змінитися для людей з однаковим стажем

Один із центральних моральних аргументів реформи — прибрати ситуацію, коли “однаковий трудовий внесок” дає різні пенсії. Саме під це підводиться логіка: солідарна частина — за внесками; спец та проф — з окремих джерел; накопичувальна — як особистий вибір.

Але “бездефіцитність” у буквальному сенсі означає: якщо в конкретному році зібрали менше — виплатити більше без зовнішнього фінансування неможливо. І тут виникає ключовий політичний вузол:

- або держава визнає, що бюджет все одно буде “доплачувати”, і тоді чесніше назвати механізми доплат,

- або система справді стає жорстко страховою, і тоді зростає значення легальної зарплати та регулярного ЄСВ.

Хто потенційно виграє і хто ризикує програти

Потенційні “вигодонабувачі”

- Люди з довгим стажем і білою зарплатою, особливо якщо нинішня формула недооцінює їхній внесок: міністр прямо прогнозує істотне зростання на прикладі 40-річного стажу.

- Ті, хто хоче підвищити майбутню пенсію добровільними внесками, якщо накопичувальний інструмент запрацює прозоро.

Групи ризику

- Люди з переривчастою зайнятістю та нестачею стажу: для них критично важливо, якою буде “базова виплата” — адресною за потребою чи універсальною 65+.

- Отримувачі спецпенсійних режимів: навіть якщо вже набуті права збережуться, майбутні правила можуть стати жорсткішими, а джерела — іншими.

- Молодь та середній вік, якщо накопичувальний рівень стане фактично обов’язковим через “мовчазні” механіки (автопідписка з правом відмови тощо) — це сценарій, який часто застосовують країни, але в Україні поки про нього публічно не заявлено.

Дорожня карта: що вже окреслено, а чого бракує

Що окреслено:

- структура “3 складові”;

- базова виплата як запобіжник;

- від’єднання спецпенсій від солідарної системи й перехід у професійні;

- часовий горизонт переходу спец → проф: ≈13 років;

- орієнтир старту добровільних відрахувань у накопичувальну систему: з 2027 (як приклад).

Чого бракує для реформи “під ключ”:

- законопроєктів із чіткою формулою, параметрами стажу та внесків і джерелами фінансування;

- інвестиційної інфраструктури й нагляду для накопичень, саме на це вказував міністр, пояснюючи, чому обов’язковий рівень “поки неможливий”.

- прозорої моделі гарантій: що буде з накопиченнями за високої інфляції, девальвації, воєнних ризиків та обмежень фінринку, питання, яке прямо звучало в дискусії 2025 року.

Заявлена логіка реформи — розвести по різних “кошиках” те, що зараз змішано в одному платежі:

- солідарну частину зробити більш страховою й прив’язаною до ЄСВ,

- спецпенсії вивести з солідарного котла та перетворити на професійні з окремим фінансуванням і довгим переходом,

- накопичення — запускати так, щоб люди мали інструменти та довіру, і тут влада коливається між риторикою “обов’язково” та “добровільно”, що напряму залежить від готовності фінринку й регулювання.

Найважливіше: поки що це рамка й політичні обіцянки. Реальний зміст реформи стане зрозумілим лише тоді, коли з’являться тексти законопроєктів із конкретними параметрами — для базової виплати, формули солідарної частини, правил професійних пенсій і архітектури накопичувального рівня.

За матеріалами rbc.ua