Із середини липня гривня не втратила свої позиції щодо долара через збільшення інтервенцій Нацбанку. Чому регулятор змінив підхід і чи досі гривневі активи привабливіші за доларові.

Вже 2,5 місяці курс гривні залишається приблизно на одному рівні – 41,1–41,4 грн/$. Період тиші настав після кількох місяців нестабільності, коли загалом від початку року до кінця травня курс девальвував на 2,5 грн.

Одна з причин зміни тренду – у другому півріччі український уряд має отримати суттєво більші обсяги допомоги від партнерів, ніж у першому. Зокрема, в серпні Україна отримала $8,4 млрд зовнішнього фінансування, що збільшило золотовалютні резерви майже до історичного максимуму – $42,3 млрд.

Це дає змогу НБУ й надалі мати вирішальну роль на валютному ринку. Політика регулятора щодо курсу не змінилася – він покриває структурний дефіцит валюти і балансує надмірні коливання, запевнив заступник голови НБУ Сергій Ніколайчук у подкасті Центру економічної стратегії (ЦЕС) наприкінці вересня.

Чому гривня стабілізувалася та чи залишаються гривневі активи більш привабливими за валюту?

Чому Нацбанк утримує гривню

В умовах значного дефіциту валюти в країні вирішальним чинником на ринку залишається політика Нацбанку, констатує голова департаменту макроекономічних досліджень групи ICU Віталій Ваврищук.

«Ринкові фактори можуть дуже обмежено впливати на короткострокову волатильність курсу, але не в середньостроковій перспективі», – каже аналітик. Він припускає, що НБУ збільшив інтервенції та стабілізував гривню, адже вважає девальвацію у першому півріччі надмірною. Від початку року до кінця травня курс долара зріс на 2,5 грн.

НБУ дійсно змінив підхід до управління валютним курсом в середині літа, що стало зрозуміло з інтервенцій регулятора, погоджується директорка аналітичного департаменту Dragon Capital Олена Білан. Якщо у перші місяці року НБУ витрачав на ринку менш ніж $2 млрд, то в липні та вересні були найбільші за рік інтервенції – $3,3 млрд і $3,2 млрд відповідно.

«Основна причина зміни підходу – прискорення інфляції, – вважає Білан. – Причому за рахунок фундаментальних, а не тимчасових чи технічних факторів». У серпні 2024-го споживча інфляція в річному вимірі прискорилася до 7,5% із 5,4% у липні.

Показник базової інфляції почав перевищувати прогноз НБУ через збільшення витрат бізнесу на електроенергію, стійке зростання зарплат на тлі дефіциту робочої сили, відкладений вплив попередньої девальвації, перераховує Білан. «Також прискоренню інфляції сприяли літня посуха та відповідне погіршення врожаїв певних сільгоспкультур», – додає вона.

Думка Білан перетинається зі словами голови НБУ Андрія Пишного в ефірі Business Breakfast від Forbes Ukraine наприкінці вересня. «Двозначна інфляція має критичний вплив, особливо в частині привабливості гривневих активів», – зазначив Пишний. Збереження привабливості активів у нацвалюті – один зі стратегічних пріоритетів Нацбанку, сказав він.

На кінець року НБУ очікує інфляцію у 8,5%, а вже у 2025-му розраховує знизити її до 6,6%. «Забезпечення привабливості гривневих активів може бути відповіддю, чому Нацбанк зміцнив курс останніми місяцями», – допускає Ваврищук з ICU.

Чи залишається гривня привабливим активом і що з нацвалютою буде далі

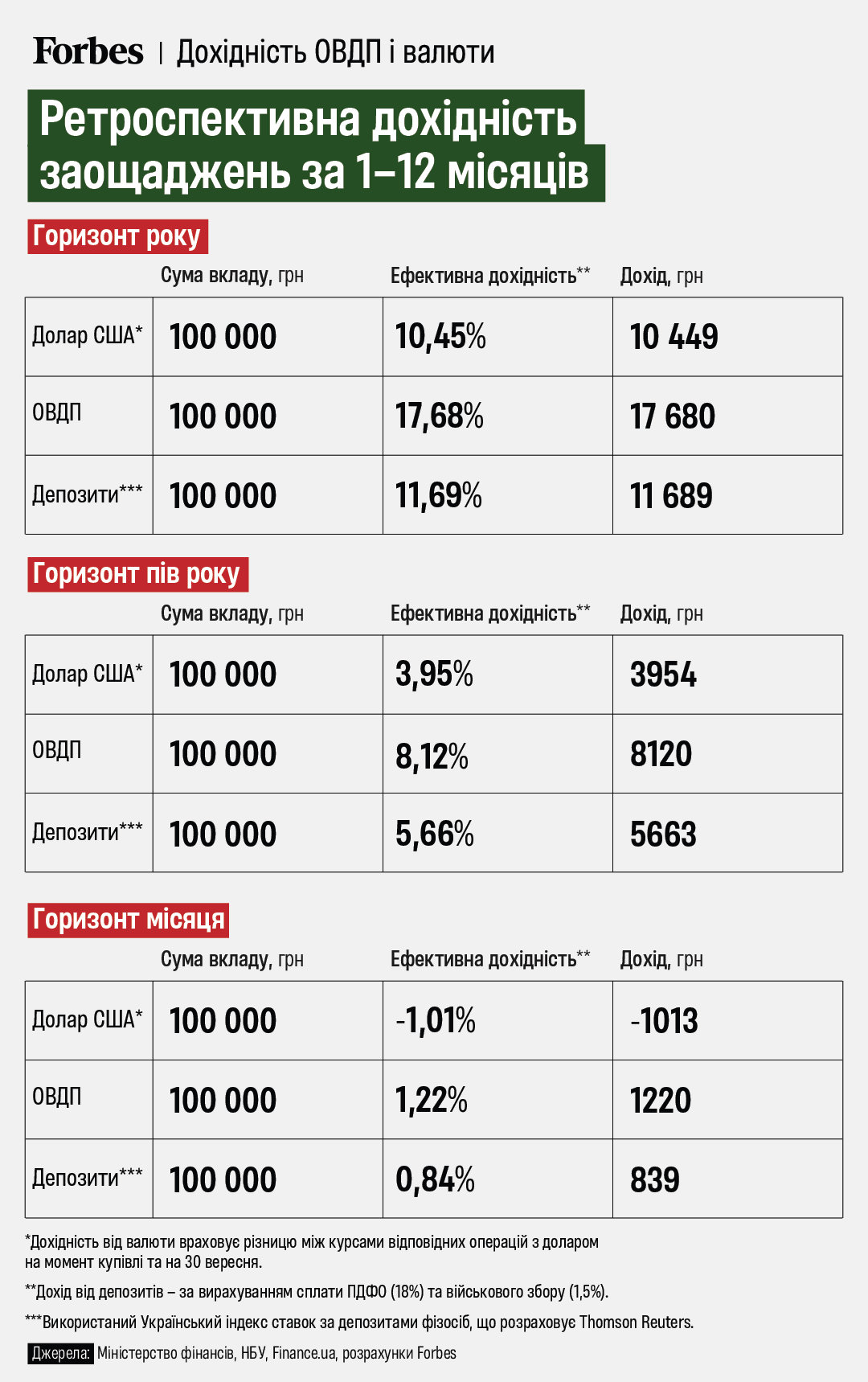

Щоб визначити, чи дійсно гривневі заощадження залишаються вигідними навіть в умовах інфляції, що прискорюється, та зростання курсу долара у першій половині року, Forbes порівняв дохідність умовної інвестиції у 100 000 грн, зробленої рік тому, пів року тому та місяць тому в різні активи. Йдеться про купівлю валюти, вкладення в депозити й ОВДП за курсом і процентними ставками, що були актуальні на момент кожної гіпотетичної інвестиції.

Розрахунки показали, що ОВДП залишаються найвигіднішою інвестицією, попри поступове зниження ставок, зокрема через зниження облікової ставки НБУ. Так, якщо на аукціоні 26 вересня 2023-го за папери терміном 1,1 року Мінфін давав 17,68% річних, то в березні за річними ОВДП було вже 16,24%, а на аукціоні 27 серпня 2024-го – 14,65% (ОВДП терміном 1,1 року).

Державні папери були вигідніші й у травні на тлі відчутної девальвації гривні, коли Forbes проводив аналогічні розрахунки. Зараз же на горизонті місяця купівля долара взагалі б завдала збитків потенційному інвестору.

Опитані Forbes аналітики очікують, що в останні місяці 2024-го продовжиться помірна девальвація. На кінець року ICU очікує 42,6 грн/$, прогноз Dragon Capital – 42 грн/$, Райффайзен Банку – 42,2 грн/$.

Нацбанк допускав періоди значного падіння гривні. Останній приклад – два тижні в липні, коли курс знизився на 2,3%, зазначається в прогнозі ICU. Однак регулятор має достатньо ресурсів, аби збільшити інтервенції та заспокоїти ринок, йдеться в документі.

Значно менш оптимістичний прогноз для гривні у проєкті бюджету на 2025 рік – середньорічний курс 45 грн/$. Та цей курс більше потрібен для розрахунку бюджетних цифр, і часто Мінфін бере «із запасом», пояснював у дописі у Telegram після публікації основних параметрів урядового проєкту бюджету-2025 в середині вересня заступник голови фінансового комітету парламенту Ярослав Железняк.

Уряд «вгадав» з оцінкою курсової динаміки лише раз, зазначив нардеп.

Що кажуть у Нацбанку? Регулятор традиційно не дає конкретних прогнозів щодо курсу. Однак заступник голови НБУ Ніколайчук під час інтервʼю ЦЕС запевнив, що регулятор хоч і буде наступного року калібрувати свою політику, її загальна спрямованість залишиться незмінною – НБУ закриватиме структурний дефіцит і балансуватиме надмірні коливання на валютному ринку.

Ніколайчук дав зрозуміти, що значної девальвації НБУ не допустить, адже розраховує розвернути тренд інфляції наступного року і досягнути її зниження до близько 7%. «Цього неможливо буде зробити, якщо ми не зможемо виконати завдання валютно-курсової політики», – сказав Ніколайчук.

За матеріалами forbes.ua