У кінці вересня набула чинності оновлена версія Закону про державний бюджет України на 2024 рік. Видатки зросли на 428 млрд грн, що, окрім підвищення податків, потребуватиме до кінця цього року додаткових запозичень. Залишилося менше трьох місяців, окрім додаткового плану запозичень, є ще і солідний початковий. Скільки ж насправді уряду потрібно залучити на борговому ринку?

Потрібно ОВДП не на 216 млрд грн, а значно більше

Початковий план бюджету передбачав здійснення в 2024 році зовнішніх запозичень в обсязі $41 млрд та внутрішніх запозичень на 526 млрд грн. Оновлений план не змінив очікувань щодо зовнішніх запозичень, проте збільшив план випуску облігацій внутрішньої державної позики (ОВДП) цього року ще на 216 млрд грн, до 742 млрд грн. Очікується, що ці кошти вдасться зібрати через посилення вимог до резервування для банків, через що останні будуть змушені купувати додаткові обсяги цінних паперів.

Проте варто оцінити, як відбувається виконання навіть початкового плану, без урахування нових завдань. Почнемо з ОВДП. З початку року Мінфін залучив 391 млрд грн від випуску ОВДП. Новий річний план їх розміщення становить 742 млрд грн. Тобто за IV квартал уряду потрібно продати цінних паперів на 351 млрд грн – майже стільки, скільки за попередні три квартали.

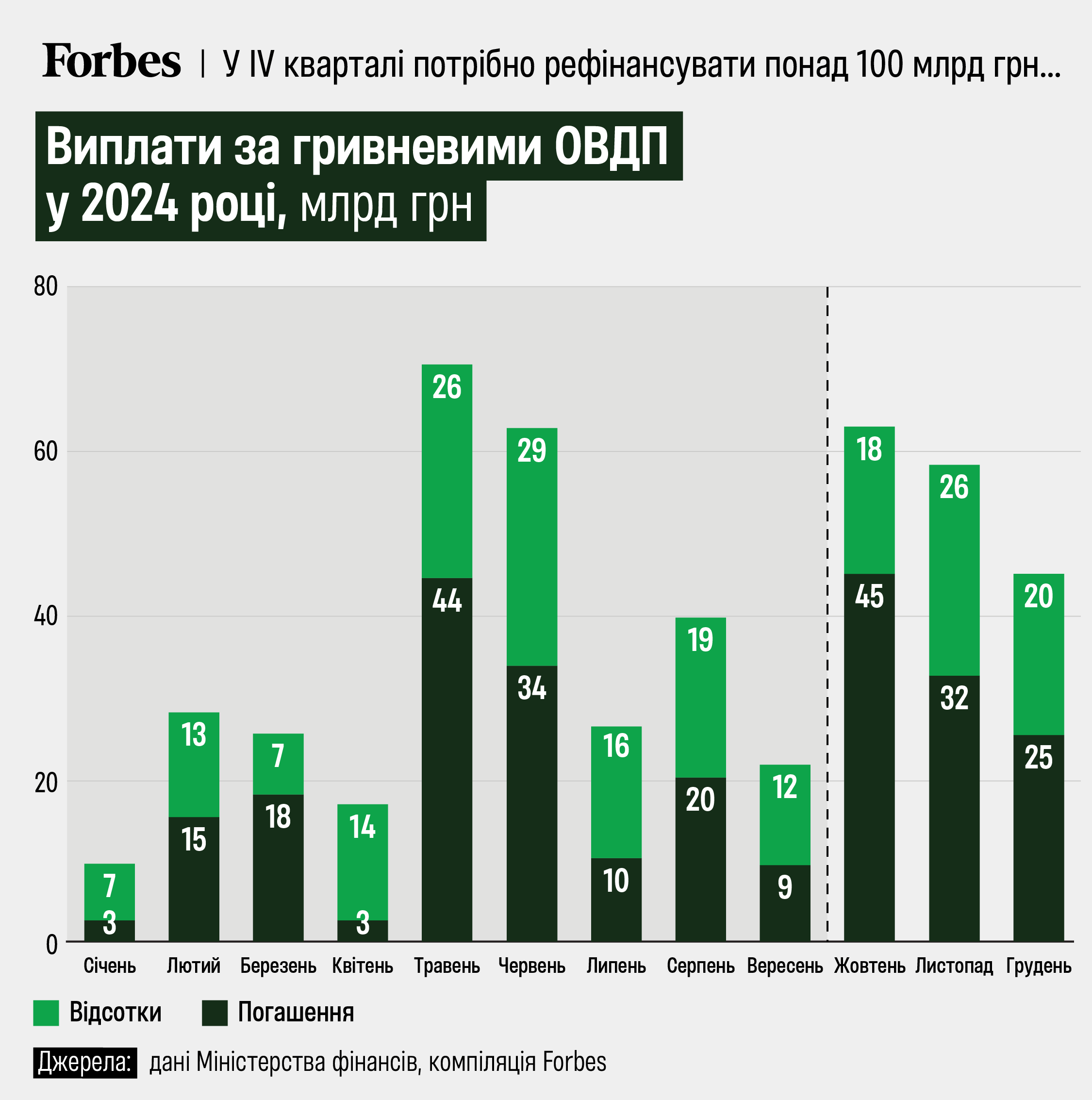

Причина полягає не тільки у великому бюджетному дефіциті, а й у значному обсязі погашень внутрішнього боргу, що припадає на кінець року. Так, тільки за гривневими цінними паперами уряду потрібно сплатити понад 100 млрд грн. Майже чверть із цієї суми – це індексовані за курсом долара облігації, які вливали в капітал Ощадбанку в кінці 2014-го. За цей десятирічний період курс долара зріс майже втричі, що посприяло великим виплатам в кінці 2024-го.

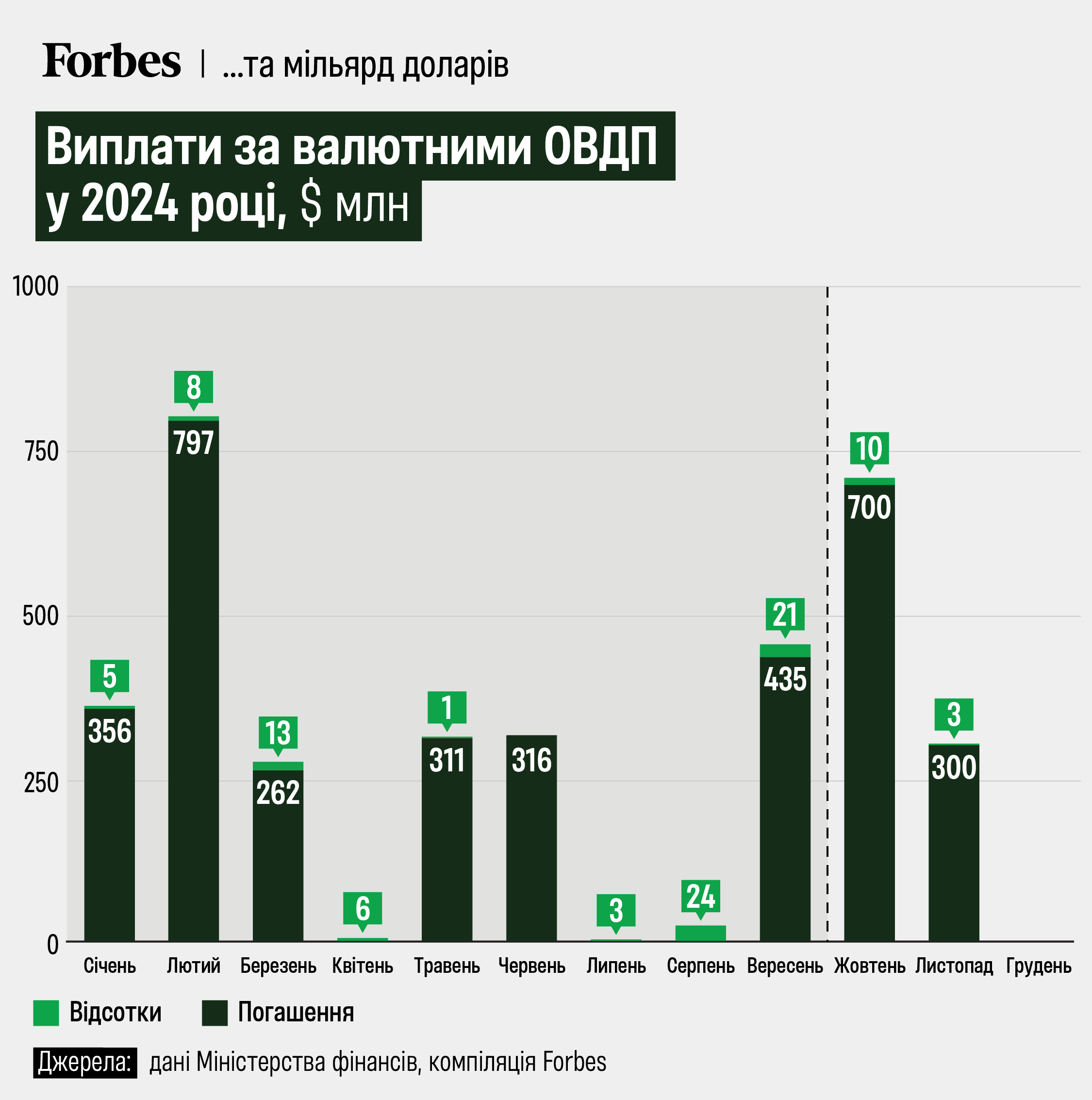

Також не слід забувати про значні виплати за звичайними валютними ОВДП – $1 млрд протягом IV кварталу. Останнім часом банки навіть скорочують свій портфель таких цінних паперів: з початку року він зменшився на чверть мільярда доларів. Недавні рішення про частковий дозвіл виплачувати кредити та дивіденди українських компаній за кордон можуть призвести до скорочення валютних коштів клієнтів на рахунках у банках, обмежуючи відповідні можливості банків розміщувати вільну ліквідність в іноземній валюті в ОВДП.

Отже, загалом Міністерству фінансів у IV кварталі потрібно спочатку рефінансувати на внутрішньому ринку цінні папери обсягом понад 140 млрд грн (102 млрд грн + $1 млрд), а вже понад цю суму принести ще й понад 200 млрд грн до Держбюджету для фінансування видатків. Чи можливо це?

Так, але стимулів, ймовірно, доведеться додати. Ефект своїх останніх монетарних рішень НБУ оцінює в додаткові 130 млрд грн попиту на ОВДП. Відповідно, разом із «природним» попитом під рефінансування наявних цінних паперів та поповнення портфелів вже покрито приблизно 300 млрд грн із 351 млрд грн необхідних. Решта може стати результатом додаткового коригуючого рішення від НБУ в кінці жовтня.

Такі «коригування», чи їх відсутність, будуть впроваджувати за підсумками моніторингу ситуації з купівлею банків цінних паперів у жовтні. Поточні результати натякають на можливість потреби додаткового «батога». У IV кварталі буде 13 аукціонів із розміщення ОВДП (останній, 14-й, припадає на 31 грудня, що для фінансування бюджету 2024 року в принципі вже не є релевантним). Отже, щоб розмістити 351 млрд грн, потрібно в середньому продавати щоразу ОВДП на сумму по 27 млрд грн. Але перший аукціон кварталу 1 жовтня приніс тільки 12 млрд грн, незважаючи на розширення лінійки цінних паперів на продаж.

Тому завдання не таке просте. Ба більше, воно може ускладнитися через невизначеність із балансом зовнішнього фінансування.

Чи достатньо коштів з-за кордону

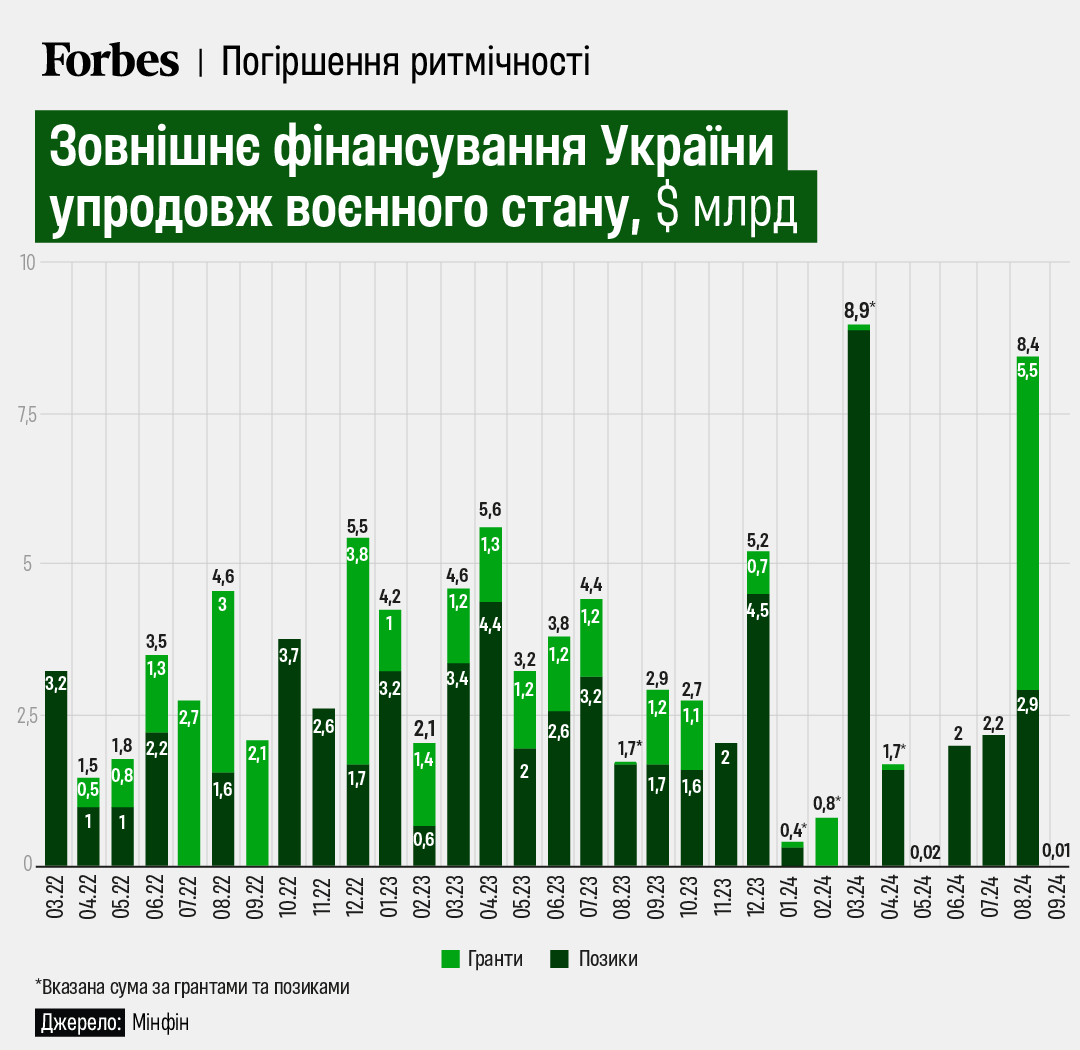

Згадаємо знову вихідний бюджетний баланс: окрім описаного вище плану за ОВДП, Україна має залучити в 2024-му $41 млрд від міжнародних партнерів. Чи реалістично це? На перший погляд, цілком: адже у 2023 році вже було отримано $42,6 млрд зовнішньої фінансової допомоги, достатньо просто закріпити той результат.

Але то на перший погляд. Фактично за девʼять місяців поточного року отримано лише 60% річної потреби: $24,5 млрд. Для порівняння, за аналогічний період минулого року надійшло понад 75% річного результату. До того ж цей рік зафіксував погіршення ритмічності надходження зовнішньої допомоги. Наприклад, у вересні її обсяг був практично нульовий.

У жовтні очікується транш від МВФ в обсязі $1,1 млрд, за яким, імовірно, послідує останній у цьому році транш Ukraine Facility в розмірі $4,6 млрд. Це залишає потребу залучити ще $10,8 млрд від інших джерел. І це в умовах президентських виборів у США, які навряд чи полегшать завдання.

Отже, виклик на зовнішньому фінансовому фронті не менш сильний, ніж на ринку ОВДП. І якщо плановий обсяг зовнішнього фінансування не буде закрито, то доведеться перекривати його внутрішніми джерелами (додаткові випуски ОВДП та/або підвищення податків, можливо, вкотре заднім числом).

І всі ці розрахунки чинні лише за умови, якщо останнього підвищення плану бюджетних видатків на цей рік вистачить.

За матеріалами forbes.ua