Український ринок житла у 2025 році увійшов у фазу глибокого переформатування. Попри скорочення обсягів введення квартир в експлуатацію, продажі зросли, склад лідерів серед забудовників суттєво оновився, а головним символом цінового ривка став Львів – нині найдорожче місто, яке обійшло Київ за середньою вартістю квадратного метра в новобудовах. Це означає, що девелопери, інвестори й покупці вже живуть у новій логіці ринку: менше масовості, більше обережності, вищі вимоги до готовності об’єкта та репутації компанії.

Рейтинг 20 найбільших забудовників України за підсумками 2025 року, підготовлений ЛУН і Forbes Ukraine, показує не лише те, хто ввів найбільше квартир, а й те, як саме змінився увесь ринок первинного житла. Війна, довгі цикли девелопменту, державна іпотека, розтермінування та нова поведінка покупців формують іншу структуру попиту. На цьому тлі зменшення обсягів введення житла не стало ознакою колапсу — радше сигналом переходу від пікового завершення старих проєктів до нового етапу будівельного циклу.

Читайте також: Футуристична школа у Львові: 500 «квадратів», 40 годин друку та $800 за кв.м «коробки». Як зʼявилась перша в Європі 3D школа

Український ринок житла у 2025 році: менше введення, але не менше значення

У 2025 році в Україні ввели в експлуатацію майже 80 480 нових квартир, що становить близько 4,5 млн кв. м житла у багатоквартирних будинках. Для порівняння, у 2024 році показник був вищим — майже 83 000 квартир, або 4,8 млн кв. м.

На перший погляд, це виглядає як спад. Але самі учасники ринку пояснюють його не лише воєнними ризиками чи економічною нестабільністю. Важливий фактор — циклічність девелопменту. Частина великих проєктів, розпочатих раніше, вийшла на фініш саме у 2024 році, тому той рік виявився піковим від початку повномасштабної війни. У 2025-му ринок закономірно увійшов у проміжну фазу.

Тобто зниження обсягів введення не варто трактувати як обвал галузі. Це радше наслідок того, що девелопмент — довгий процес, де завершення комплексів розподіляється хвилями. Саме тому забудовники вже прогнозують, що 2026–2027 роки можуть принести нове збільшення кількості зданих об’єктів.

Читайте також: Львів почав планувати новий район на півночі міста: запросили міжнародних експертів

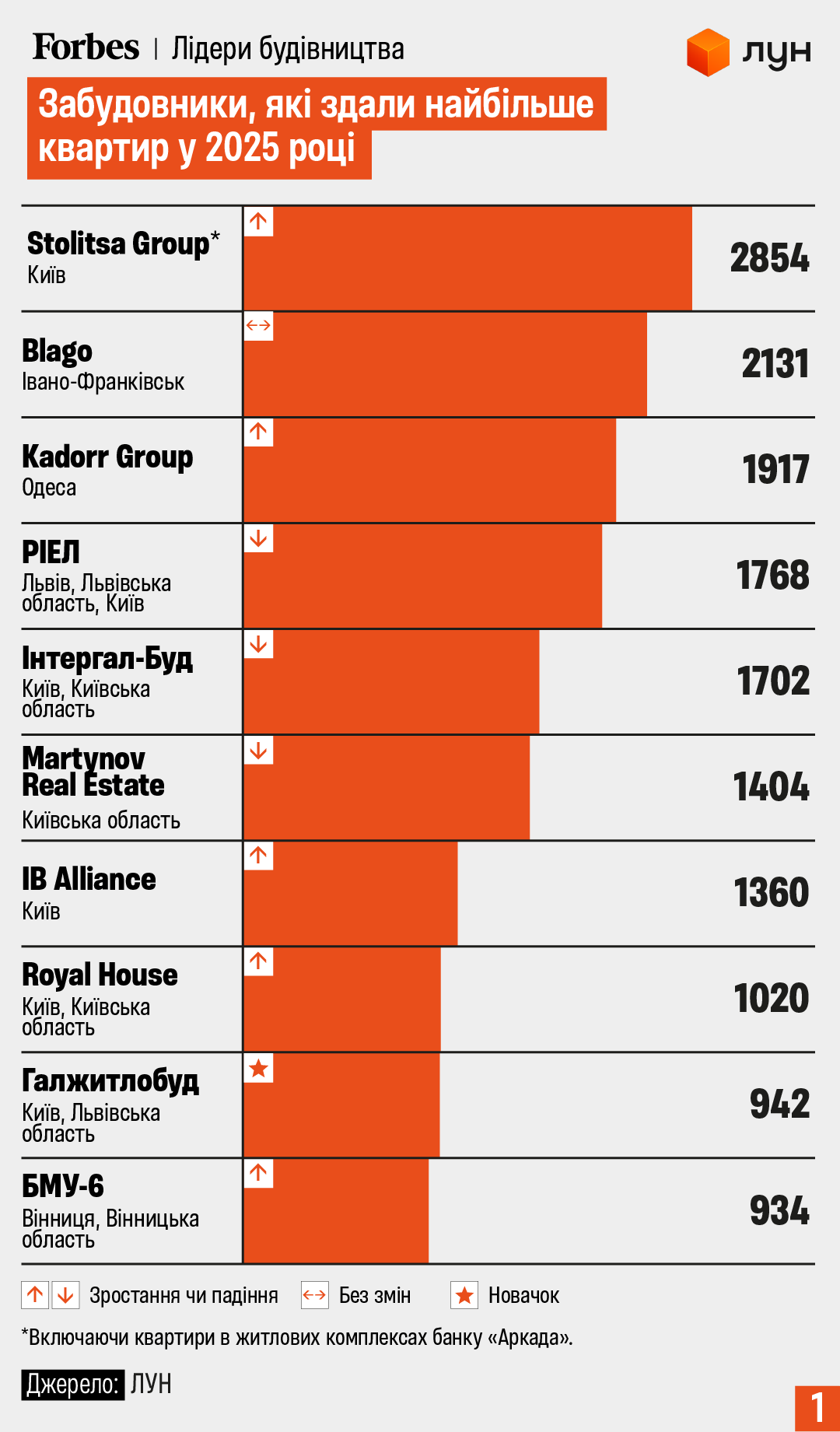

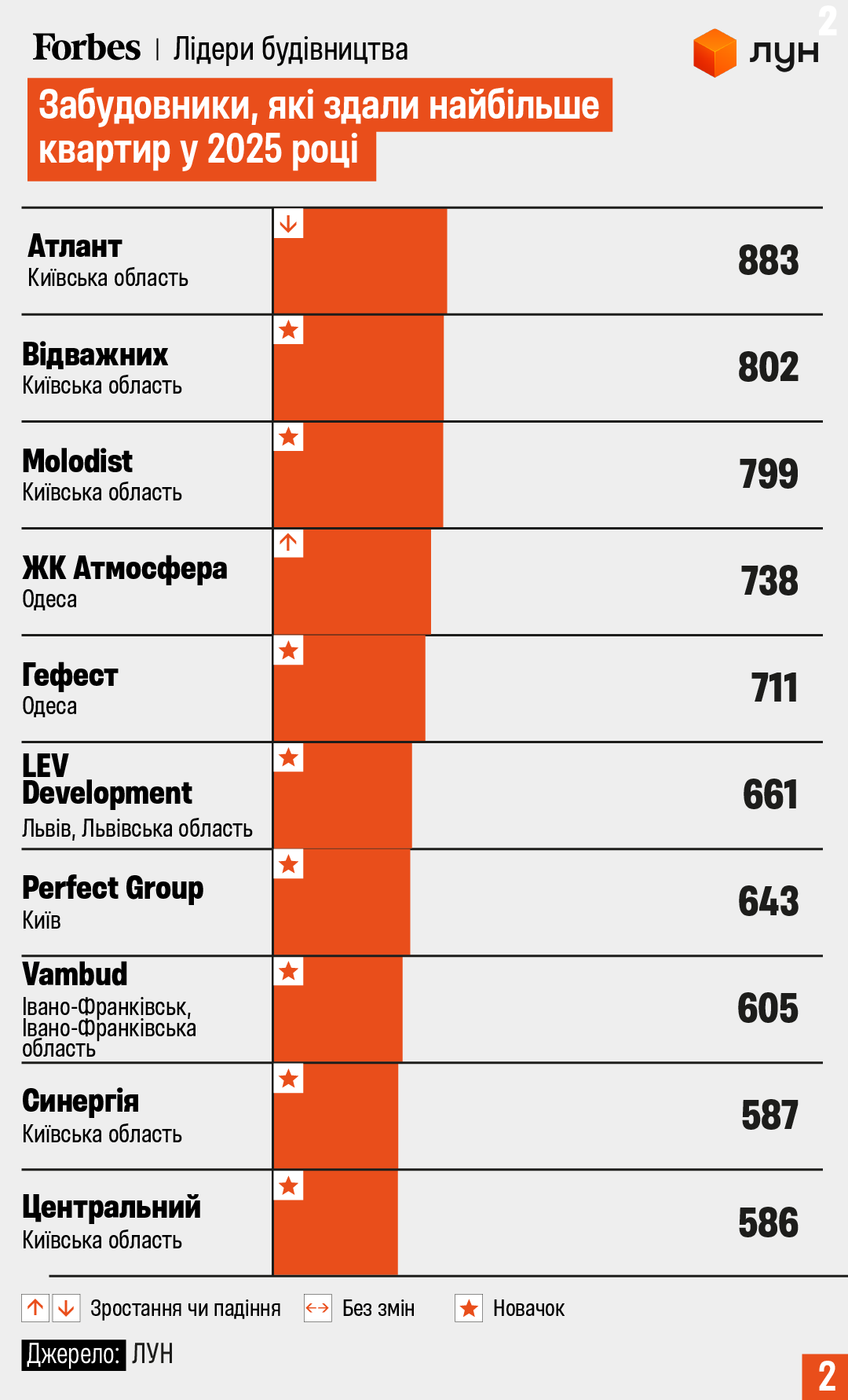

Хто став лідером: як змінилася двадцятка найбільших забудовників

Одна з головних інтриг рейтингу — майже половинне оновлення складу топ-20.

Дев’ять компаній увійшли до списку вперше порівняно з попереднім роком. Це важливий сигнал: ринок залишається живим і конкурентним, а позиції навіть великих гравців більше не є гарантованими.

Ключові зміни серед лідерів:

- Stolitsa Group піднялася на перше місце;

- blago з Івано-Франківська стабільно утримався серед лідерів і став другим;

- Kadorr Group з Одеси увійшла до трійки найпотужніших;

- Інтергал-Буд, який був лідером у 2024 році, у 2025-му опустився на п’яту позицію, здавши майже вдвічі менше квартир;

- до рейтингу увійшли новачки, зокрема «Гефест», LEV Development та Vambud;

- водночас частина відомих девелоперів, серед них DIM, KAN Development і Socium Developer, до нової топдвадцятки не потрапили.

Ця ротація говорить про те, що на ринку змінилася не лише динаміка будівництва, а й географія сили. Якщо раніше основний фокус часто концентрувався довкола Києва, то тепер дедалі вагоміше звучать регіональні гравці — передусім із Заходу України та Одеси.

Як українці обирають квартири?

Чому продажі зросли, навіть коли ввели менше житла

Парадокс 2025 року полягає в тому, що обсяги введення квартир зменшилися, але продажі житла зросли. Це означає, що попит не зник — він просто став іншим.

Основні драйвери продажів:

1. Відновлення попиту

Після кількох років шоку, адаптації та вичікування частина покупців повернулася на ринок. Житло знову почали сприймати і як потребу, і як форму збереження капіталу.

2. Вища готовність об’єктів

Чим ближчий житловий комплекс до завершення, тим більше довіри з боку покупця. На тлі війни клієнт не хоче купувати лише обіцянку — він хоче бачити реальний результат.

3. Програма «єОселя»

Державна пільгова іпотека залишалася важливим інструментом підтримки попиту, хоча її роль у різних компаній була різною:

- в Інтергал-Буд — до 27% продажів;

- у blago — близько 10%;

- у LEV Development — близько 5%;

- у Kadorr Group — до 80% продажів у 2025 році.

Однак уже у 2026-му значення «єОселі» для частини забудовників різко знизилося через зміну умов програми та обмеження. Це означає, що ринок дедалі більше шукатиме інші стимули.

4. Розтермінування як головний механізм продажів

Найбільшу роль у багатьох компаній відіграють саме програми розтермінування. Для значної частини клієнтів це фактично єдиний спосіб увійти в угоду в умовах високої невизначеності.

У деяких девелоперів частка таких продажів дуже висока:

- у LEV Development — до 70%;

- в Інтергал-Буд коротке розтермінування дає 28%, а довше ніж на рік — ще 22%.

Це показує, що первинний ринок дедалі більше працює не як класичний продаж готового продукту, а як фінансова модель із гнучкими умовами входу.

Хто сьогодні купує квартири в новобудовах

Портрет покупця теж змінився. Девелопери описують клієнта 2025 року як більш обережного, прагматичного і раціонального, ніж до війни.

Найактивніші покупці:

- люди віком 29–45 років;

- молодші покупці до 29 років;

- група 46–56 років;

- учасники програми «єОселя»;

- бізнесмени;

- заробітчани;

- українці, які виїхали за кордон під час війни, але продовжують інвестувати в Україну.

Особливо важливою є остання категорія. Це не просто інвестори, а люди, які розглядають купівлю житла як ставку на майбутнє повернення. Їхня мотивація не лише фінансова, а й психологічна: квартира в Україні стає символом збереженого зв’язку з домом.

Як змінився вибір покупця: довіра, готовність і прагматизм

Середній час від першого контакту з проєктом до рішення про купівлю становить 60 днів і більше. Це дуже показовий індикатор. Ринок уже давно не живе імпульсивними продажами. Клієнт вивчає, порівнює, сумнівається, перевіряє забудовника, оцінює ризики.

Головні критерії вибору:

- надійність забудовника;

- готовність об’єкта;

- умови першого внеску;

- гнучкість фінансування;

- наявність ремонту від забудовника.

Перший внесок теж дуже різниться:

- у Kadorr — від 7% або від $3000 за готову квартиру;

- в Інтергал-Буд — 30%;

- у LEV Development — 30–50%;

- у blago середній перший внесок сягає 65%.

Ці цифри показують, що компанії працюють із різними аудиторіями та різними сценаріями продажу: від максимально широкого входу до моделі, орієнтованої на фінансово сильнішого покупця.

Квартири з ремонтом: новий тренд первинного ринку

Один із найпомітніших трендів — зростання попиту на квартири з ремонтом від забудовника. Це не випадкове явище, а відповідь на нову психологію покупця.

Після кількох років війни клієнт дедалі частіше хоче отримати не просто квадратні метри, а готовий до життя продукт. Особливо це важливо для тих, хто:

- купує житло для швидкого переїзду;

- живе за кордоном і не хоче дистанційно контролювати ремонт;

- оцінює час як ресурс, дорожчий за частину переплати.

У деяких компаніях частка запитів на квартири з ремонтом зросла з 15–20% у 2023 році до 35–45% у 2025-му. Такі об’єкти продаються швидше, хоча й коштують дорожче — інколи на 20–40% більше.

Це означає, що первинний ринок житла поступово переходить від продажу “бетонної коробки” до продажу комфортного життєвого сценарію.

Львів — найдорожче місто України за новобудовами

Одним із найяскравіших підсумків 2025 року стало те, що Львів став найдорожчим містом України за середньою ціною квадратного метра в новобудові.

Середні ціни на кінець 2025 року:

Львів

- $1380 за кв. м

- 58 600 грн за кв. м

- зростання на 5% у доларі та 6% у гривні

Київ

- $1300 за кв. м

- 55 300 грн за кв. м

- зростання на 3% у доларі та 4% у гривні

Одеса

- $1110 за кв. м

- 47 100 грн за кв. м

- зростання на 17% і в доларі, і в гривні

Факт, що Львів обійшов Київ, є знаковим. Він відображає одразу кілька процесів:

- зміщення частини попиту на захід України;

- високий рівень сприйняття Львова як відносно безпечнішого міста;

- дефіцит якісної пропозиції при стійкому попиті;

- готовність покупців платити більше за локацію, яка сприймається як комфортна для життя та інвестицій.

Одеса тим часом показала найпомітніше цінове зростання серед трійки лідерів. Це свідчить про живучість ринку навіть у містах, які залишаються вразливими до воєнних ризиків.

Чого чекає ринок у 2026 році

Опитування покупців показують, що значна частина населення очікує подальшого зростання цін. Це означає, що ринок сам закладає у свою поведінку майбутнє подорожчання.

Причини зрозумілі:

- дорожчають будівельні матеріали;

- зростає вартість робочої сили;

- дорожчають інженерні рішення;

- війна продовжує формувати премію за ризик у ціні квадратного метра.

На цьому тлі ринок, найімовірніше, рухатиметься в бік:

- подальшого зростання вартості житла;

- посилення ролі великих і репутаційно сильних девелоперів;

- більшої популярності готових або майже готових об’єктів;

- збереження розтермінування як ключового інструменту продажу;

- зростання інтересу до квартир із ремонтом.

Вторинний ринок: стабільність на тлі турбулентності первинного

Важливо, що вторинний ринок у 2025 році виглядав навіть стабільніше за первинний у частині кількості угод. Загалом нотаріуси оформили 366 747 договорів із нерухомістю, що на 9,8% менше, ніж роком раніше. Але водночас продажі житла на вторинному ринку зросли на 15%, а загальна кількість проданих квартир і будинків сягнула 205 296.

Це свідчить про те, що попит на житло як такий нікуди не подівся. Просто частина покупців у воєнний час віддає перевагу тому, що можна отримати одразу, без ризиків добудови.

Головний висновок: ринок став дорожчим, жорсткішим і дорослішим

Житловий ринок України у 2025 році не зупинився — він подорослішав.

Після пікових введень 2024-го девелопери увійшли в нову фазу, де вирішальними стали не масштаб, а стійкість, репутація та вміння адаптувати фінансові моделі під нові реалії.

Покупець теж змінився: він більше не купує мрію на етапі котловану, а інвестує в зрозумілий, прорахований і максимально безпечний продукт.

Львів, який став найдорожчим містом за ціною новобудов, символізує нову карту житлового попиту в Україні. А оновлення списку лідерів серед забудовників показує: навіть у кризові роки ринок не консервується, а перебудовується. Саме тому 2025-й можна вважати не роком спаду, а роком структурної трансформації українського житлового девелопменту.

2025 рік підтвердив головне: український ринок житла зберігає динаміку навіть у воєнних умовах, але працює вже за новими правилами. Лідери змінюються, квартири дорожчають, покупець стає обережнішим, а девелопери дедалі більше продають не просто метри, а довіру, готовність і зручність.

За матеріалами forbes.ua