Українські банки готуються посилити контроль за переказами бізнес-клієнтів — передусім новостворених і неактивних ФОПів, а також «сплячих» юридичних осіб із ризиковими ознаками. Ідеться не про загальну заборону на операції для всього бізнесу, а про спробу банків уніфікувати підходи до фінмоніторингу, боротьби з «дропами» та схемами, у яких рахунки підприємців і компаній можуть використовуватися для переміщення сумнівних коштів.

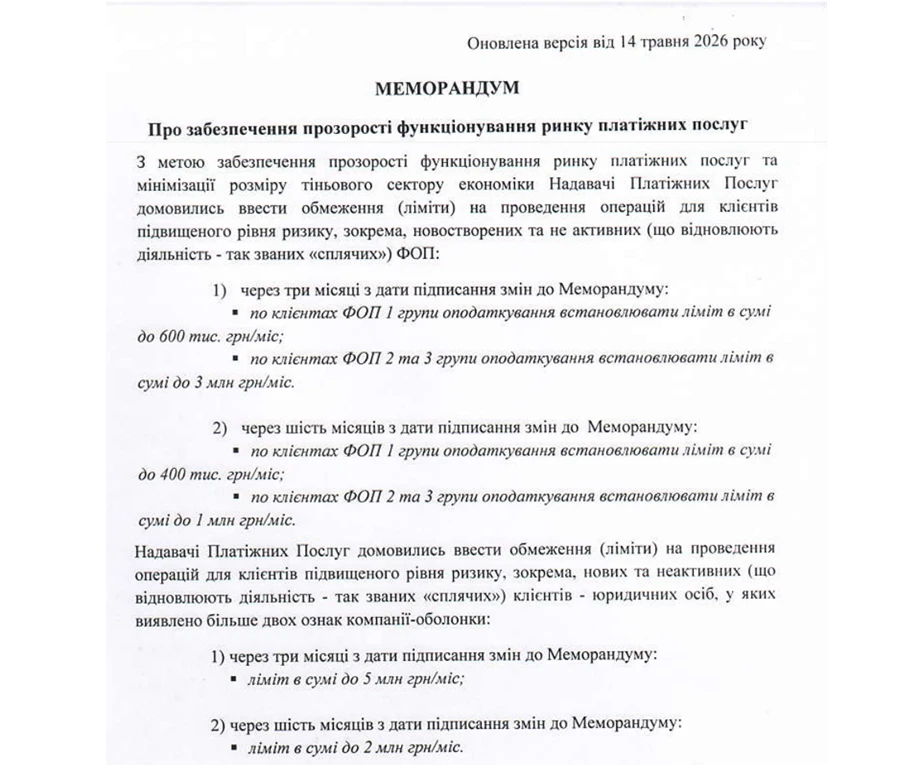

14 травня 2026 року в Національній асоціації банків України підписали оновлену редакцію Меморандуму про забезпечення прозорості функціонування ринку платіжних послуг. Документ напрацювали за участі НАБУ та Асоціації українських банків, і він залишається відкритим для приєднання інших учасників фінансового ринку. Його заявлена мета — зробити правила роботи банків із ризиковими клієнтами більш однаковими та не допустити використання платіжної інфраструктури для шахрайських і тіньових схем.

Банки посилюють контроль за переказами: що саме змінюється

Оновлений меморандум деталізує підходи до роботи з новоствореними та неактивними ФОПами, передбачає окремі механізми для юридичних осіб із ознаками ризикової діяльності, а також посилює антифрод-моніторинг для протидії так званим «дропам» — особам, чиї рахунки або платіжні інструменти можуть використовуватися для переміщення коштів у межах незаконних схем.

Важливо: банки окремо наголошують, що меморандум не запроваджує нових законодавчих обмежень і не посилює чинні вимоги фінансового моніторингу. Його логіка інша — не створити новий закон, а уніфікувати ринкові практики, щоб ризикові клієнти не могли просто переходити з одного банку до іншого, користуючись різницею в правилах.

Кого торкнуться нові ліміти

Нові обмеження не мають автоматично поширюватися на всіх підприємців і всі компанії. У фокусі банків — кілька категорій клієнтів:

- Новостворені ФОПи — підприємці, які нещодавно зареєстрували діяльність і ще не мають зрозумілої історії операцій.

- Неактивні або “сплячі” ФОПи — підприємці, які тривалий час не проводили активних операцій, а потім раптово відновлюють рух коштів.

- Нові юридичні особи — компанії без достатньої операційної історії.

- Неактивні юридичні особи з ознаками ризикової діяльності — фірми, які можуть виглядати як формально існуючі, але фактично не вели прозорої діяльності, а потім почали проводити значні платежі.

За оцінками профільних бухгалтерських видань, поняття «нового ФОПу» в банківській практиці може трактуватися досить широко — залежно від внутрішніх правил банку й ризик-профілю клієнта.

Які ліміти планують запровадити

Нові обмеження мають вводитися у два етапи: перший — орієнтовно з серпня 2026 року, другий — з листопада 2026 року.

| Категорія клієнта | З серпня 2026 року | З листопада 2026 року |

|---|---|---|

| ФОП 1 групи | до 600 тис. грн/міс. | до 400 тис. грн/міс. |

| ФОП 2 і 3 групи | до 3 млн грн/міс. | до 1 млн грн/міс. |

| Нові та неактивні юрособи | до 5 млн грн/міс. | до 2 млн грн/міс. |

Тобто найвідчутніше скорочення стосуватиметься ФОПів 2–3 груп: для них після другого етапу ліміт має зменшитися з 3 млн грн до 1 млн грн на місяць. Для юридичних осіб планується зниження з 5 млн грн до 2 млн грн.

Чому банки взялися саме за ФОПів і «сплячі» компанії

ФОПи та невеликі компанії є нормальним і важливим елементом української економіки. Проблема не в самій формі підприємництва, а в тому, що рахунки нових або неактивних суб’єктів можуть використовуватися не для реальної господарської діяльності, а для масового переказу коштів, дроблення платежів, обслуговування тіньових потоків або шахрайських схем.

Саме тому банки намагаються оцінювати не лише суму переказів, а й логіку операцій: чи відповідають вони заявленій діяльності, чи є підтверджені джерела коштів, чи має клієнт зрозумілу податкову та договірну історію, чи не виглядає рахунок як технічний інструмент для транзиту грошей.

НАБУ прямо вказує, що оновлення меморандуму пов’язане з ускладненням фінансових схем, розвитком цифрових платіжних сервісів і появою нових способів обходу контролю.

Чи зачепить це добросовісний бізнес

Офіційна позиція банків — для добросовісних клієнтів, які працюють у правовому полі, умови обслуговування мають залишатися незмінними. Узгоджені підходи базуються на ризик-орієнтованій моделі: банк дивиться на профіль клієнта, характер операцій і наявність підтверджених джерел доходів.

Це означає, що сам факт великого обороту не обов’язково є проблемою. Проблемою для банку може стати ситуація, коли оборот не пояснений документами, не відповідає виду діяльності, різко зростає без очевидної причини або проходить через рахунки, які раніше майже не використовувалися.

Що робити, якщо бізнесу потрібен більший ліміт

Якщо встановлений банком ліміт не відповідає реальним потребам бізнесу, підприємець або компанія можуть звернутися до фінансової установи з документальним підтвердженням. У попередній логіці меморандуму вже передбачалося, що клієнти з підтвердженими джерелами доходів можуть проводити операції в межах підтверджених сум, а клієнт має право звернутися до банку із запитом на підвищення ліміту.

Для бізнесу це фактично означає потребу заздалегідь мати під рукою:

- договори з контрагентами;

- рахунки, акти, накладні;

- податкову звітність;

- пояснення сезонності бізнесу;

- підтвердження капітальних витрат;

- документи щодо походження коштів;

- логічне пояснення різкого зростання оборотів.

Особливо це важливо для бізнесів із сезонними продажами, великими закупівлями, маркетплейс-операціями, гуртовою торгівлею або швидким масштабуванням.

Як це пов’язано з попередніми лімітами для фізичних осіб

Перший меморандум щодо прозорості ринку платіжних послуг був підписаний ще 10 грудня 2024 року. Він передбачав ризик-орієнтований підхід до переказів фізичних осіб: для клієнтів без документально підтверджених доходів встановлювалися ліміти, зокрема до 50 тис. грн на місяць для клієнтів високого ризику та до 100 тис. грн на місяць для клієнтів середнього й низького ризику з 1 червня 2025 року.

Тепер логіка меморандуму фактично поширюється далі — на підприємців і компанії, насамперед нових або неактивних. Це показує загальний тренд: банки переходять від простого контролю карткових переказів фізосіб до ширшого моніторингу платіжної поведінки клієнтів.

Чому це викликає занепокоєння бізнесу

Для банків нові правила — спосіб зменшити ризики шахрайства, тіньових потоків і використання рахунків у схемах. Для підприємців же це може означати більше бюрократії, частіші запити документів і ризик тимчасового блокування або обмеження операцій, якщо банк не розуміє економічну суть платежів.

Найбільш чутливими нові підходи можуть бути для малого бізнесу, який працює нерівномірно: наприклад, довго не мав оборотів, а потім отримав велике замовлення; відкрив новий ФОП під окремий напрям діяльності; працює із сезонними закупівлями; або має кілька великих платежів на старті бізнесу.

Головний ризик: не сам ліміт, а статус «ризикового» клієнта

Формально ліміти — це лише верхня межа для операцій без додаткового підтвердження. Але на практиці ключовим стане те, як банк оцінює клієнта. Якщо операції прозорі, документи є, діяльність зрозуміла, а обороти відповідають бізнес-моделі, простір для підвищення ліміту залишається.

Якщо ж рахунок виглядає як транзитний, клієнт не може пояснити походження коштів або операції не відповідають заявленій діяльності, банк може застосувати жорсткіші обмеження чи вимагати додаткових пояснень.

Нові банківські ліміти — це не загальна заборона на великі перекази для всіх ФОПів і компаній, а черговий етап посилення ризик-орієнтованого контролю. Найбільше уваги банки приділятимуть новоствореним і «сплячим» ФОПам, а також неактивним юридичним особам із ризиковими ознаками. Для прозорого бізнесу головним захистом стане не спроба обійти ліміти, а нормальна документальна база: зрозумілі договори, підтверджені доходи, логічна структура платежів і готовність пояснити банку економічну суть операцій.

За матеріалами 7eminar.ua