За останні тижні Росія кілька разів влучала не «кудись по промзоні», а по дуже конкретній частині української економіки — виробництву й експортній інфраструктурі рослинних олій. Удар по терміналу Allseeds у порту Південний, атака на актив Kernel у Чорноморську та дроновий наліт на завод Bunge у Дніпрі (бренд «Олейна») склалися в чіткий патерн: бити по місцях, де олію зберігають, переливають, вантажать і відправляють — тобто по «вузьких горлечках» експортної труби.

Це не випадковий вибір цілей і не лише «терор заради терору». Мінімум дві причини тут очевидні: гроші (валютна виручка України) і конкуренція (частка ринку, особливо в Індії). Є й третя — політичний сигнал Заходу через удари по американських активах.

Нижче — розбір, як працює ця логіка, чому саме олія стала «слабкою ланкою», і що це означає для експорту у 2026-му.

Хронологія та «географія» ударів: порт → порт → тиловий завод

Південний (Allseeds): удар по експортному крані країни

Allseeds підтвердив ураження своєї інфраструктури зберігання соняшникової та ріпакової олії в порту Південний у двох атаках із масштабною пожежею та розливом олії. Reuters, описуючи ескалацію ударів по Одещині, прямо згадував загоряння ємностей із соняшниковою олією на об’єкті Allseeds і загибель працівника.

Чому це болить найбільше: термінал у порту — це не «ще один завод». Це місце, де олія перетворюється на валюту: з резервуарів — у танкер/контейнер — у контракт.

Чорноморськ (Kernel): удар по переробці й портовій логістиці

Kernel повідомляв про влучання по Іллічівському олійно-жировому комбінату в ніч 24–25 грудня у Чорноморську. Медіа описували пожежу, пошкодження ємності з олією та витік.

Що тут важливо: це вже не лише «морська брама», а й переробка та припортова інфраструктура. Влучання в такі вузли може не просто «спалити партію», а зупинити лінії/відвантаження на тижні.

Дніпро (Bunge / «Олейна»): удар по тиловому виробництву — і по американському бренду

Після атаки на завод Bunge у Дніпрі на вулиці розлилося близько 300 тонн олії, що паралізувало рух і стало публічним символом «харчова промисловість під вогнем». Андрій Сибіга підкреслив: удар не був помилкою, об’єкт намагалися вразити неодноразово; Росія системно атакує американський бізнес в Україні.

Навіщо бити в тилу: це розширює «зону ризику» для всього ланцюга — не тільки порт, не тільки прибережні кластери, а й великі заводи в глибині країни.

Чому саме олія: це «чиста валюта» і один із найсильніших експортних брендів України

У соняшникової олії є особливість: вона одночасно високомаржинальна, масова, стандартизована й експортно-логістично концентрована (великі резервуари, термінали, вузли переливу). Тобто її легко «монетизувати» — і порівняно легко зірвати монетизацію точковими ударами.

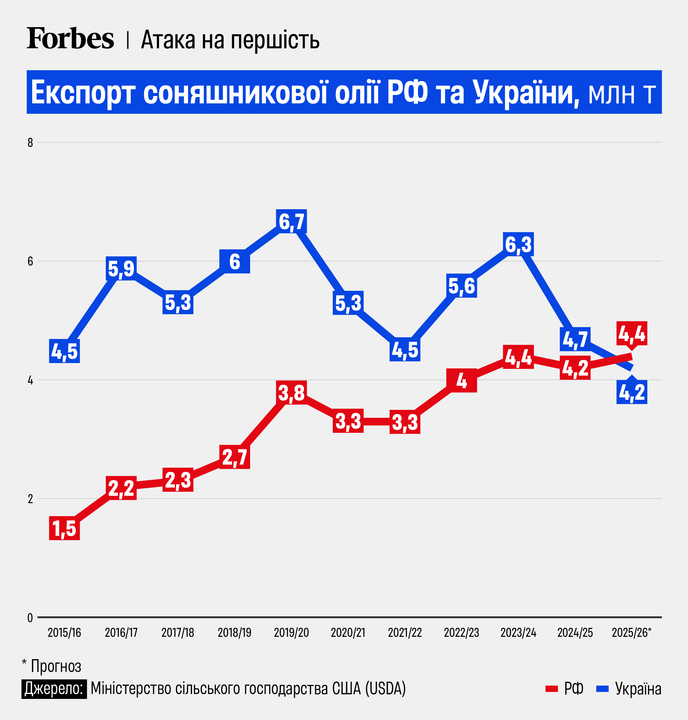

За оцінкою Українського клубу аграрного бізнесу, у 2024 році експорт української соняшникової олії становив $5,12 млрд; це було 36,8% світового експорту цього продукту і близько 20,8% агроекспорту України. А профільна асоціація «Укроліяпром» наголошувала: олія та шрот дають понад 15% валютної виручки і близько 20% товарного експорту.

Це і пояснює, чому олія для РФ — «жирна» ціль: малим числом ударів можна створити непропорційно великий економічний ефект.

Причина №1: економічна війна — бити по валюті, податках і здатності України фінансувати оборону

Логіка проста: менше експорту → менше валюти → більше тиску на бюджет і курс

Олія — це не просто агропродукт. Це один із найбільш «конвертованих» товарів: його стабільно купують, він має широку географію і зрозумілу ціну. Коли РФ б’є по виробництву/зберіганню/відвантаженню, вона б’є по:

- обсягах експорту (фізично немає чим вантажити / де зберігати / як відправляти);

- собівартості (ремонти, простої, альтернативна логістика дорожча);

- ризиковій премії (страхування, безпека, кредитні умови);

- цінах для фермерів (переробники зупиняються — закупівля насіння сповільнюється, ціна просідає).

Reuters описував ескалацію атак по Одещині як спробу РФ урізати морську логістику України — тобто не просто «влучити», а змусити ланцюг працювати гірше й дорожче.

«Дзеркальна відповідь» на удари України по російській нафті — фактор, але не головний

У публічній дискусії звучить версія «відповіді» за кампанію України проти російської нафти/нафтопродуктів і «тіньового флоту»: удари дронами по російських нафто-газових об’єктах як спосіб зменшити бюджетні доходи РФ, і окремо — атаки на судна «тіньового флоту» у Чорному морі, що підвищують страхові ризики й б’ють по нафтовій логістиці РФ.

Але навіть якщо «відплата» присутня, вибір саме олії як мішені має самостійну економічну мотивацію: це валюта України, яку реально «приземлити» без окупації територій.

Причина №2: конкуренція на світовому ринку — і особливо боротьба за Індію

Індія — ключ до обсягів

Індія є одним із найбільших імпортерів рослинних олій у світі й одним із ключових покупців соняшникової олії. Для України це — один із топ-ринків: UCAB оцінював частку Індії як 14% у структурі експорту української соняшникової олії у 2024-му.

Для Росії Індія — стратегічний «якірний» покупець, і Москва намагається нарощувати присутність. РФ планувала збільшувати експорт соняшникової олії до Індії; очікування — рекордні обсяги експорту у сезоні 2025/26, причому Індія — близько третини цього потоку.

Як удари по українській інфраструктурі конвертуються в ринкову частку РФ

Механіка тут не потребує змови:

- Україна має збій (термінал/порт/завод) →

- контракти стають ризиковішими (строки, страховка, премії) →

- імпортер диверсифікується (РФ/Аргентина/Бразилія тощо) →

- частка України зменшується, навіть якщо глобальний попит не падає.

Іншими словами, Росія може отримати вигоду не лише продаючи більше, а й роблячи українську пропозицію менш надійною.

РФ будує альтернативну логістику під азійський попит

Окремий штрих: російські гравці пробують вивозити соняшникову олію навіть через порти Балтики (Санкт-Петербург), щоб розширити експортні маршрути (зокрема — під Індію). Це сигнал, що конкуренція за ринки — системна і довгострокова, а не «разова історія під сезон».

Причина №3 (додаткова, але дуже показова): політичний сигнал через удар по американському активу

Удар по Bunge в Дніпрі — не тільки про олію. Це ще й про інвестиційний клімат і політичні меседжі.

МЗС України прямо назвав атаку навмисною і такою, що вписується в лінію системних атак РФ на американський бізнес в Україні.

Для Кремля тут одразу кілька вигод:

- демонстрація, що «західна присутність не дає захисту»;

- підвищення страхів інвесторів/страховиків;

- тиск на політичний контекст переговорів (мовляв, РФ може ескалювати «економічно болючі» удари).

Чому мішенями стають саме термінали/резервуари: «вогняний ефект» і логістичний параліч

Олійна інфраструктура дуже «видима» для дронів і ракет:

- великі резервуари, часто з мінімальним маскуванням;

- складні системи перекачування/насоси/електрика;

- зосередженість у портах або промвузлах.

Влучання в резервуар дає одразу три ефекти:

- фізичні втрати продукту (розлив/вигоряння), як у Дніпрі з сотнями тонн;

- довгий простій (очистка, ремонт, заміна обладнання, розслідування);

- медійний шок (пожежа, «річки олії», екологічні наслідки), що підсилює страх і ризик-премії.

Портові удари мають ще один бонус для агресора: вони б’ють одразу по кількох товарах (зерно/олія/контейнери/енергетика), а значить — по всьому експортному «серцю».

Наслідки для 2026-го: що буде з експортом, цінами і «першістю» України

Сировина вже не «як до війни», а інфраструктурні ризики підсилюють спад

USDA у грудневому огляді світового ринку олійних (World Markets and Trade) показував, що на сезон 2025/26 (прогноз) експорт соняшникової олії оцінювався на рівні ~2,7 млн т для України та ~2,5 млн т для РФ (табличні оцінки в тисячах тонн). Там же видно і сировинну базу: прогноз виробництва соняшнику у 2025/26 — ~10,5 млн т для України проти ~17,5 млн т для РФ.

Тобто навіть без ударів Україна входить у сезон із меншим «плечем» сировини. А удари по заводах/терміналах роблять цей спад більш різким і дорогим.

Чи може РФ «забрати перше місце»?

У 2024-му Україна тримала лідерство за вартістю експорту і глобальною часткою. А от у 2025/26 ситуація стає більш «слизькою» (через врожай, логістику, безпеку, страхування). Якщо РФ стабільно збільшує експортні програми під Індію, а Україна має періодичні збої в портах та на ключових виробничих вузлах, то «першість» може хитатися навіть без драматичного падіння виробництва.

Ключовий ризик тут не в тому, що «Україна перестане виробляти олію», а в тому, що вона стане менш передбачуваним постачальником — а для великих імпортерів це іноді важливіше за ціну.

Чи здатна Росія «вибити» українську олійну галузь повністю?

Повністю — навряд. Причина проста: галузь має масштаб, розгалуженість і певну надлишковість потужностей, а також можливість перерозподілу переробки між підприємствами (хоч і з втратами ефективності). Але Росія може прагнути іншого результату: не знищити, а “приземлити” — зробити експорт дорожчим, повільнішим, нервовішим.

Найвразливіше місце — концентровані вузли:

- порти та припортові термінали,

- електропостачання/насосні/залізничні підходи,

- великі резервуарні парки.

Саме туди й летить.

Висновок: дві головні причини — валюта і ринок. А тактика — бити по «вузьких горлечках»

- Економічна причина: соняшникова олія — один із найпотужніших каналів валютної виручки України, і удари по ній створюють тиск на бюджет, бізнес і логістику.

- Ринкова причина: Росія веде конкуренцію за світові ринки (особливо Індію) і отримує вигоду, якщо українські поставки стають ризиковішими/неритмічними.

Далі додається третій шар — політичний: удари по Bunge/«Олейні» виглядають як навмисний сигнал через американський актив.

За матеріалами forbes.ua