Українська економіка після складної зими подала перший сигнал відновлення: у квітні ВВП зріс на 0,9%, а падіння за чотири місяці 2026 року сповільнилося до -0,2%. Це дозволяє говорити, що економіка не входить у різку кризу. Але зарано говорити й про повноцінне відновлення: зимові удари по енергетиці, слабкі інвестиції, дорогий імпорт, нестача кадрів і залежність від зовнішньої допомоги залишають Україну в зоні ризику затяжної стагнації.

Після падіння у першому кварталі 2026 року українська економіка у квітні повернулася до зростання. За оцінками Мінекономіки, ВВП додав 0,9%, а загальна динаміка за січень–квітень покращилася до -0,2%. Це важливий сигнал: економіка адаптується до енергетичних ударів, відновлюється торгівля, працює оборонний сектор, оживає частина промисловості.

Однак це ще не означає, що загроза минула. Квітневе зростання радше показує здатність економіки відштовхнутися від зимового провалу, ніж початок нового стійкого підйому. Головне питання тепер не в тому, чи почалася криза, а в тому, чи вистачить Україні драйверів, щоб не застрягти у слабкому зростанні на рівні 1–1,5% на рік.

Економіка втратила темп: це початок кризи чи перехід у виснаження

Перший квартал 2026 року став моментом, коли війна знову дуже прямо вдарила по всій економічній системі, а не лише по окремих галузях чи прифронтових регіонах. Якщо у 2023–2025 роках економіка частково відновлювалася після шоку повномасштабного вторгнення, то зараз цей ефект майже вичерпано.

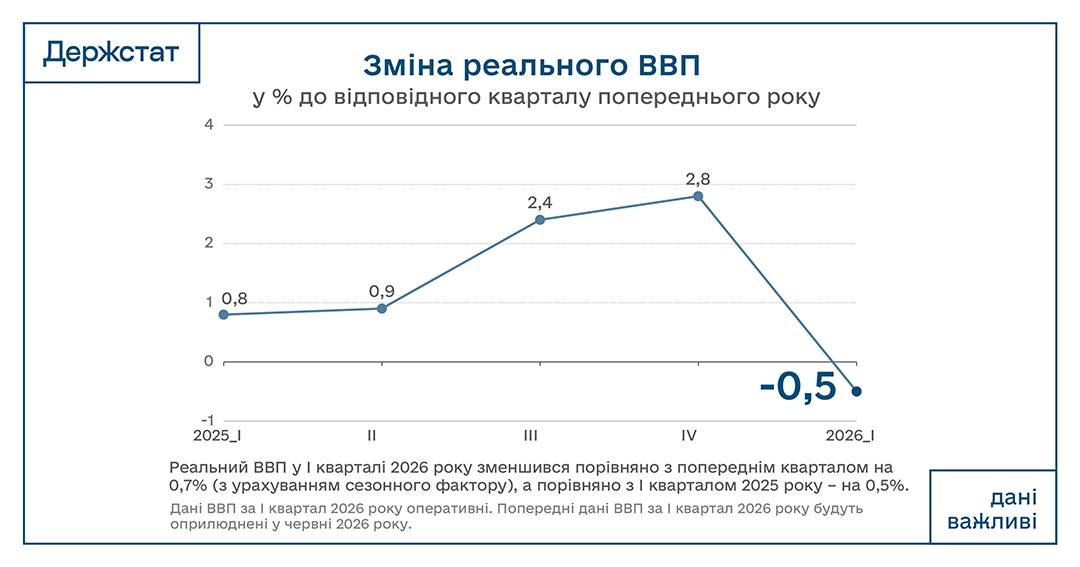

Реальний валовий внутрішній продукт (ВВП) України у І кварталі 2026 року, за оперативною оцінкою, знизився на 0,5% у річному вимірі – порівняно з аналогічним періодом 2025 року. Про це йдеться в повідомленні Державної служби статистики від 5 травня.

Раніше зростання підтримували кілька чинників: адаптація бізнесу, відновлення внутрішнього попиту, великі бюджетні видатки, зарплати військових, міжнародна допомога, аграрний експорт і поступове відновлення логістики. Але ці джерела не можуть нескінченно компенсувати руйнування енергетики, дефіцит кадрів, слабкість інвестицій і падіння промислової активності.

Тому нинішнє падіння ВВП — це не класична криза на кшталт 2008-го чи 2014-го, коли економіка різко обвалюється через фінансовий шок, девальвацію або втрату ринків. Це інший тип проблеми: економіка входить у фазу виснаження. Вона ще тримається, але дедалі гірше генерує нове зростання.

Енергетика стала головним макроекономічним фронтом

Ключовий удар по економіці завдали російські атаки на енергетичну інфраструктуру. Для бізнесу електроенергія — це не просто комунальна послуга, а базова умова роботи. Коли електрика дорожчає, зникає або стає нестабільною, це одразу б’є по виробництву, логістиці, будівництву, торгівлі, сервісах і плануванню.

НБУ прямо пов’язує погіршення прогнозу ВВП із більшими дефіцитами електроенергії, руйнуванням інфраструктури та дорожчими енергоресурсами. Це означає, що енергетика стала не лише секторною проблемою, а фактором, який визначає темп усієї економіки.

Найболючіше це відчувають промисловість і будівництво. Промислові підприємства залежать від стабільного живлення, а будівництво — від вартості матеріалів, логістики, державних капітальних видатків і приватного попиту. Коли електрика дорога й нестабільна, бізнес або скорочує виробництво, або переходить на генератори, або відкладає інвестиції.

У такій ситуації навіть ті компанії, які мають замовлення, не завжди можуть працювати ефективно. Витрати зростають, маржа падає, а горизонт планування стискається. Для малого й середнього бізнесу це особливо небезпечно: він має менше фінансових резервів, ніж великі компанії, і гірше витримує інфраструктурні збої.

Квітень дав перепочинок, але не зняв ризику стагнації

Нові дані Мінекономіки дещо змінюють тональність економічної дискусії. Якщо після першого кварталу 2026 року головним питанням було, чи не входить Україна в нову кризу, то після квітня відповідь виглядає обережніше: глибокого обвалу поки немає, але й сильного відновлення теж немає.

Зростання ВВП на 0,9% у квітні дозволило послабити негативну динаміку за чотири місяці року до -0,2%. Це означає, що найгірший ефект складної зими, енергетичних атак і збоїв у виробництві частково вдалося компенсувати. Позитивну роль зіграли внутрішня торгівля, харчова промисловість, оборонний сектор, переробка, добувна промисловість і виробництво продукції для відновлення енергетичної інфраструктури.

Але ці цифри не варто переоцінювати. Квітневе зростання — це радше відскок після слабкого старту року, а не доказ, що економіка вже вийшла на стійку траєкторію. Частина зростання пов’язана з адаптацією бізнесу до нових умов, закупівлями для енергетичного відновлення, оборонним виробництвом і внутрішнім попитом. Усе це підтримує ВВП, але не вирішує системних проблем: дефіциту електроенергії, слабких інвестицій, нестачі робочої сили, високої невизначеності та залежності від зовнішнього фінансування.

Саме тому нові дані краще читати не як “економіка одужала”, а як “економіка знову довела здатність виживати”. Це різні речі. Виживання означає, що бізнес і держава здатні пристосовуватися до ударів. Одужання означало б появу нових інвестицій, виробництв, робочих місць і довгострокових драйверів зростання. З цим поки складніше.

Імпорт зростає, але це не ознака здорового попиту

На перший погляд, збільшення імпорту може виглядати як сигнал активності: бізнес і громадяни щось купують, ринок рухається, споживання триває. Але в нинішніх умовах значна частина імпортного зростання має вимушений характер.

Україна активно імпортує енергетичне обладнання, пальне, машини, устаткування та товари, необхідні для виживання економіки в умовах енергокризи. За даними ДМС, у січні–квітні 2026 року серед ключових категорій імпорту були машини, устаткування і транспорт на $13,3 млрд, паливно-енергетичні товари на $5,3 млрд та продукція хімпромисловості на $4,6 млрд.

Проблема в тому, що такий імпорт часто не створює довгострокового виробничого прориву. Генератори, акумулятори, пальне чи обладнання для автономності допомагають бізнесу вижити, але водночас погіршують торговельний баланс і збільшують валютний тиск.

Інакше кажучи, Україна змушена купувати більше за кордоном не тому, що економіка швидко модернізується, а тому що війна руйнує базову інфраструктуру. Це імпорт стійкості, а не імпорт розвитку.

Споживання тримає економіку, але не замінює інвестицій

Одним із небагатьох позитивних сигналів залишається внутрішній попит. Роздрібна торгівля продовжує зростати, а споживання підтримують бюджетні видатки, зарплати військових, соціальні виплати та міжнародна допомога.

Але це зростання має обмежену якість. Споживання може підтримати магазини, сервіси, логістику та частину малого бізнесу, однак воно не створює автоматично нові заводи, високотехнологічні виробництва чи довгі інвестиційні цикли. Економіка, яка тримається переважно на споживанні, бюджетних витратах і зовнішньому фінансуванні, може уникати обвалу, але їй складно прискорюватися.

Саме тому падіння капітальних видатків і слабкість інвестицій є тривожнішими, ніж саме скорочення ВВП на 0,5%. Показник ВВП може коливатися від кварталу до кварталу, але якщо бізнес не інвестує, держава зменшує капітальні видатки, а іноземні інвестори чекають безпекової ясності — економіка поступово втрачає майбутній потенціал.

Аграрний сектор залишається опорою, але не може витягнути все

Агросектор досі є однією з головних опор української економіки. Він дає значну частину валютної виручки, підтримує експорт і залишається одним із небагатьох секторів, здатних швидко реагувати на сприятливу цінову кон’юнктуру.

За січень–квітень 2026 року продовольчі товари були найбільшою категорією українського експорту — $8,5 млрд. Це підтверджує, що аграрний сектор і далі залишається критично важливим джерелом валютних надходжень.

Але аграрна модель має природні обмеження. Врожай залежить від погоди, цін на добрива, пального, логістики, портової інфраструктури та безпеки експорту. Якщо добрива дорожчають, фермери можуть зменшувати їх використання, а це б’є по врожайності. Якщо порти працюють нестабільно, навіть гарний урожай не гарантує повноцінної валютної виручки.

Тому агросектор може бути стабілізатором, але не універсальним двигуном економічного прориву. Він допомагає втримати баланс, але сам по собі не вирішує проблему слабкої промисловості, нестачі інвестицій і деградації інфраструктури.

Оборонна промисловість: головний шанс, але ще не повноцінний економічний двигун

Оборонно-промисловий комплекс — один із небагатьох секторів, який має очевидний попит, стратегічну важливість і потенціал для масштабування. Україна накопичила унікальний досвід у виробництві дронів, засобів РЕБ, боєприпасів, бронетехніки, ремонтних і технологічних рішень для фронту.

Але між потенціалом і реальним внеском у ВВП є різниця. ОПК може швидко зростати, але значна частина виробництва залежить від державного замовлення, зовнішнього фінансування, імпортних компонентів і безпекових обмежень. Крім того, оборонні товари мають специфічну економічну логіку: вони критично важливі для виживання країни, але не завжди створюють такий самий мультиплікативний ефект, як цивільне виробництво, експортна промисловість чи інфраструктурні інвестиції.

Європейський кредит на €90 млрд частково має підтримати саме оборонні потреби та промислові спроможності України: орієнтовно €60 млрд передбачено для інвестицій в оборонні промислові можливості та закупівлі оборонної продукції, ще €30 млрд — для макрофінансової підтримки.

Це може стати потужним ресурсом. Але для того, щоб ОПК став справжнім драйвером економіки, потрібні прозорі правила, довші контракти, прогнозоване фінансування, локалізація виробництва компонентів і зрозуміла модель експорту там, де це не шкодить обороноздатності.

Міжнародна допомога стабілізує, але не замінює економічну політику

Зовнішня фінансова допомога залишається ключовою умовою макрофінансової стабільності України. Вона дозволяє фінансувати дефіцит бюджету, підтримувати соціальні видатки, оборону, валютні резерви та уникати емісійного фінансування.

НБУ очікує, що Україна отримає близько $53 млрд міжнародної допомоги у 2026 році, $42 млрд у 2027 році та $22 млрд у 2028 році. Це має допомогти зберігати резерви на достатньому рівні й підтримувати валютну стабільність.

Але міжнародна допомога не є заміною внутрішньому зростанню. Вона може стабілізувати бюджет, але не створює автоматично нову якість бізнес-клімату. Вона може профінансувати дефіцит, але не вирішує проблему слабких інституцій, тіньової економіки, непередбачуваних регуляторних рішень чи нестачі кадрів.

Саме тому МВФ наголошує на потребі розширювати внутрішню податкову базу та виводити частину економіки з тіні. За оцінками, які наводила речниця МВФ Джулі Козак, неформальна економіка в Україні може становити близько 45% ВВП.

Це болюча тема: бізнес уже скаржиться на податкове навантаження, а держава потребує більше внутрішніх доходів. Баланс між цими двома потребами стане одним із ключових викликів 2026 року.

Що таке неформальна економіка і чому вона важлива

Неформальна економіка — це частина економічної активності, яка фактично існує, але повністю або частково не відображається в офіційній статистиці, не оподатковується або працює поза повним державним контролем. Простими словами, це все, що створює дохід, товари чи послуги, але не проходить через “білу” систему обліку.

До неформальної економіки можуть належати:

- зарплати “в конвертах”;

- незадекларована самозайнятість;

- частина готівкових розрахунків без фіскалізації;

- приховані обороти малого бізнесу;

- робота без офіційного оформлення;

- заниження реальних доходів або прибутків;

- частина імпорту, торгівлі чи послуг, яка не проходить повністю через податкову систему.

Для України ця тема стала особливо важливою через потребу фінансувати війну, армію, соціальні видатки й відновлення. МВФ наголошує, що Україні потрібно розширювати внутрішню податкову базу та поступово інтегрувати неформальну економіку у формальний сектор.

Але проблема в тому, що “виведення з тіні” під час війни — це дуже чутлива політика. З одного боку, держава справді потребує більше власних доходів, бо залежність від зовнішньої допомоги не може бути нескінченною. З іншого боку, різке посилення податкового тиску може вдарити по малому бізнесу, який і так працює в умовах блекаутів, падіння попиту, нестачі працівників, високих витрат і непередбачуваності.

Тому головне питання не лише в тому, як зменшити тіньову економіку, а в тому, як зробити це без руйнування малого підприємництва. Якщо держава просто підвищуватиме податки й контроль, бізнес може ще глибше піти в тінь або закриватися. Якщо ж реформа буде поступовою, із простішими правилами, цифровими сервісами, меншим адміністративним тиском і зрозумілою логікою оподаткування, вона може збільшити доходи бюджету без шоку для економіки.

Бізнес боїться не лише війни, а й непередбачуваності

Для підприємців війна — головний ризик, але не єдиний. Опитування українського бізнесу показує, що майже половина підприємців називає суттєвою перешкодою непрогнозованість ситуації в країні, непередбачувані дії держави, нестачу платоспроможного попиту та брак капіталу.

Це дуже важливо. Бізнес може працювати навіть в умовах війни, якщо розуміє правила гри. Але коли до безпекового ризику додаються регуляторна непередбачуваність, податковий тиск, кадровий дефіцит, проблеми з електрикою та слабкий доступ до фінансування, інвестиційні рішення відкладаються.

У результаті економіка потрапляє у пастку короткого горизонту. Підприємці планують не на роки, а на тижні чи місяці. Вони купують генератор, але не будують нову лінію виробництва. Вони втримують персонал, але не поспішають розширювати штат. Вони адаптуються, але не ризикують масштабуватися.

Саме це і є механізм стагнації: економіка не обвалюється, але й не створює достатньо нової доданої вартості.

Чи є це початком затяжної кризи

Відповідь залежить від того, що вважати кризою. Якщо криза — це різке падіння ВВП, масове закриття бізнесів, фінансова паніка та неконтрольована девальвація, то нинішня ситуація ще не така. Україна має зовнішню підтримку, валютні резерви, працюючу банківську систему, адаптований бізнес і сильний споживчий попит.

Але якщо криза — це втрата здатності до розвитку, то ризики вже дуже серйозні. Економіка може застрягти в режимі, коли вона одночасно:

- витрачає величезні ресурси на оборону;

- імпортує дедалі більше критичних товарів;

- має слабкі приватні інвестиції;

- залежить від зовнішньої допомоги;

- страждає від енергетичних руйнувань;

- втрачає робочу силу через мобілізацію, міграцію та демографічні проблеми;

- не має достатньої кількості нових виробничих драйверів.

Це не обвал. Але це може бути затяжне економічне плато, на якому країна виживає, але не накопичує достатньо сил для швидкого відновлення.

Три сценарії для економіки України

Базовий сценарій: повільне зростання без прориву

Це найбільш імовірний сценарій. Економіка завершує 2026 рік із невеликим зростанням близько 1–1,5%, утримується завдяки міжнародній допомозі, споживанню, агроекспорту, оборонним замовленням і поступовому відновленню енергетики. Але якість такого зростання залишається слабкою.

Негативний сценарій: стагнація або невелике падіння

Якщо енергетичні удари посиляться, дефіцит електрики збережеться, ціни на пальне залишаться високими, а західна допомога або постачання ППО будуть нестабільними, економіка може знову піти в мінус за підсумками року. Це не обов’язково означатиме катастрофу, але означатиме поглиблення виснаження.

Оптимістичний сценарій: контрольоване відновлення

Він можливий, якщо Україна стабілізує енергосистему, забезпечить прогнозоване фінансування бюджету, активізує відбудову, посилить ОПК, покращить умови для бізнесу й отримає більше довгих інвестицій. У такому разі 2026 рік може стати не роком стагнації, а перехідним етапом до сильнішого зростання у 2027–2028 роках.

Що може врятувати економіку від затяжної стагнації

Україні потрібні не лише гроші, а й нова економічна логіка воєнного часу. Її основою мають стати кілька речей.

По-перше, енергетична стійкість. Без захисту об’єктів, розподіленої генерації, швидких ремонтів і дешевших рішень для бізнесу будь-яке економічне зростання буде крихким.

По-друге, прогнозованість для бізнесу. Підприємці можуть працювати в умовах ризику, але не можуть інвестувати в умовах хаосу. Податкова, митна, регуляторна та правоохоронна політика мають бути передбачуваними.

По-третє, інвестиції у виробництво, а не лише в поточне споживання. Державні й донорські кошти мають запускати проєкти, які створюють робочі місця, експорт, локалізацію та додану вартість.

По-четверте, розвиток ОПК як економічної екосистеми. Не лише складання готової продукції, а виробництво компонентів, інженерні школи, R&D, довгі контракти, інтеграція з європейським оборонним ринком.

По-п’яте, людський капітал. Без працівників, інженерів, техніків, будівельників, аграріїв, водіїв, енергетиків і підприємців економіка не зможе зростати навіть за наявності грошей.

Квітневе зростання ВВП на 0,9% — позитивна новина для української економіки. Воно показує, що зимовий провал не переріс у неконтрольовану кризу, а частина секторів змогла швидко відновити активність. Особливо важливо, що серед джерел зростання згадуються не лише торгівля, а й переробна промисловість, оборонний сектор та виробництво для відновлення енергетики.

Але стратегічна проблема залишається. Україна не обвалюється, проте зростає надто повільно для країни, яка одночасно фінансує війну, відновлює інфраструктуру, компенсує демографічні втрати й потребує модернізації виробництва. Навіть після квітневого покращення динаміка за чотири місяці залишається негативною — -0,2%. Тобто економіка лише наближається до нуля, а не виходить на впевнений підйом.

Тому головне формулювання таке: кризи вдалося уникнути, але ризик затяжної стагнації нікуди не зник.

Квітень став для української економіки місяцем обережного відновлення: ВВП зріс на 0,9%, а падіння за чотири місяці скоротилося до -0,2%. Це означає, що економіка не зірвалася в нову кризу після важкої зими. Але один позитивний місяць ще не створює стійкого тренду. Україна й далі залежить від енергетичної стабільності, оборонних замовлень, міжнародної допомоги, агроекспорту та внутрішнього попиту. Без нових інвестицій і сильніших виробничих драйверів ризик стагнації залишається ключовим сценарієм.

За матеріалами liga.net