Як зареєструвати онлайн-бізнес і правильно його вести – щоб не було проблем із податковою?

Перед стартом онлайн-бізнесу необхідно пройти етапи реєстрації бізнесу, звітування та сплати податків. У більшості випадків потрібно придбати і зареєструвати РРО.

Для старту в онлайн-бізнесі потрібно відкрити ФОП та у більшості випадків – придбати касовий термінал. Коли звітувати, які податки сплачувати і чи видавати чеки? Нижче податкова інструкція для початківців у e-commerce.

Продавати на OLX, вийти на міжнародні платформи Etsy чи Amazon або почати власний проєкт у e-commerce. Онлайн-бізнес може приносити 150 000–1,5 млн грн виторгу залежно від ніші, згідно з аналітикою маркетплейсу Prom.ua.

Зареєструватися підприємцем можна менш ніж за годину. Мінімальні податки на місяць – 4000 грн, або 6% від доходу плюс 1760 грн залежно від групи оподаткування. Частина українських підприємців досі працює в тіні, проте ризикує блокуванням банківських рахунків і штрафами. У березні 2025 року Мінфін затвердив їх у новій формі, яка дозволяє відстежувати отримувача коштів після продажу товару онлайн.

Реєстрація ФОП і податки

Щоб законно продавати онлайн, потрібно оформитися підприємцем. Для початку необхідно обрати види діяльності (КВЕД) та систему оподаткування.

Для онлайн-торгівлі підійдуть КВЕД 47.91 (Роздрібна торгівля, що здійснюється фірмами поштового замовлення або через мережу Інтернет) або 47.99 (Інші види роздрібної торгівлі поза магазинами). Для ведення бізнесу на вебплатформах або створення власного сервісу – 63.11 (Оброблення даних, розміщення інформації на веб-вузлах і пов’язана з ними діяльність), 63.12 (Веб-портали) чи 77.40 (Лізинг інтелектуальної власності та подібних продуктів, крім творів, захищених авторськими правами). Для роботи з контентом підійдуть 90.03 (Індивідуальна мистецька діяльність), 90.01 (Театральна та концертна діяльність), 58.29 (Видання іншого програмного забезпечення), для продажу реклами – 73.11 (Рекламні агентства), 73.12 (Посередництво в розміщенні реклами в засобах масової інформації) або 73.20 (Дослідження кон’юнктури ринку та виявлення громадської думки).

Найкращий варіант для самозайнятих підприємців – спрощена система, на якій потрібно відраховувати до держбюджету єдиний податок, військовий збір та ЄСВ. Порівняно із загальною системою, не потрібно звітувати і сплачувати ПДФО, ПДВ (крім спрощенців, які обрали ставку ЄП 3%) та земельний податок, якщо бізнес використовує земельну ділянку (крім діяльності з надання земельних та/або нерухомого майна, що знаходится на таких земельних ділянках, в оренду (найм), позичку, на іншому праві користування) ділянок, розповідають юристи.

Ця система містить обмеження – на продаж підакцизних товарів (крім роздрібного продажу паливно-мастильних матеріалів у ємностях до 20 л та деяких видів алкольних напоїв), антикваріату, дорогоцінного каміння і металів (крім виробів з них), організацію азартних ігор тощо. На спрощеній системі не можна працювати і якщо є податковий борг (крім боргу, який виник внаслідок дії форс-мажорних обставин, що підтверджується сертифікатом торгово-промислової палати).

Серед чотирьох груп ФОП для онлайн-бізнесу підійде друга або третя – залежно від обсягу доходу, на який підприємець розраховує протягом року.

Умови для груп ФОП, які підходять для онлайн-торгівлі

Друга група:

- Не більше 10 найманих працівників.

- Може надавати послуги тільки платникам єдиного податку чи населенню.

- Річний дохід не повинен перевищувати 834 мінімальних з/п, встановлених на 1 січня року ( у 2025 році – 6 672 000 грн).

- Єдиний податок (ЄП) становить 20% від мінімальної зарплати (у 2025-му – 1600 грн/міс.), військовий збір (ВЗ) – 10% мінімальної з/п (у 2025-му – 800 грн). Розмір єдиного соціального внеску (ЄСВ) для себе визначається самостійно, але не менше 22% мінімальної заробітної плати щомісячно (у 2025-му – 1760 грн/міс.).

- Після прийняття нового податкового закону ФОПи першої та другої груп сплачують ЄП та ВЗ не пізніше 20 числа поточного місяця включно. ЄСВ сплачується поквартально до 20 числа місяця, наступного за звітним кварталом.

- ФОПи другої групи звітують раз на рік у декларації платника єдиного податку протягом 60 календарних днів від кінця звітного (податкового) року. У такій декларації відображаються обсяг отриманого доходу, щомісячна сплата ЄП, відомості про суми ВЗ та ЄСВ.

Третя група:

- Необмежена кількість найманих працівників.

- Можуть працювати з усіма фізособами, ФОПами та юрособами.

- Річний дохід не повинен перевищувати 1167 розмірів мінімальної з/п, встановленої на 1 січня року (у 2025 році – 9 336 000 грн).

- ЄП становить 5% від доходу (або 3% доходу і 20% ПДВ – для ФОПів – платників ПДВ), ВЗ – 1% від суми доходу. ЄСВ – як на другій групі.

- Звітність – щокварталу в декларації платника єдиного податку. Подається протягом 40 календарних днів від кінця звітного кварталу.

ФОП другої групи (це стосується і ФОП першої групи) може не сплачувати ЄП та ВЗ за себе протягом одного місяця на рік на час відпустки чи хвороби, яка триває 30 і більше календарних днів (підтверждується витягом з Електронного реєстру листків непрацездатності (для цього необхідно подати до контролюючого органу заяву в довільній формі щодо періоду щорічної відпустки – до дати початку відпустки, а щодо терміну втрати працездатності – до 20 числа місяця, наступного за місяцем, у якому закінчився лікарняний (з обовязковим додаванням витягу з ЕРЛН). ЄСВ можуть не сплачувати підприємці, які мають основне місце роботи (якщо роботодавець сплачує за них не менший за мінімальний розмір ЄСВ (1760 грн)), є пенсіонерами чи людьми з інвалідністю, проте це не звільняє їх від сплати ЄП та ВЗ.

Якщо ФОП першої або другої групи зареєстрований на тимчасово окупованій території чи в зоні бойових дій, він також має право не звітувати і не сплачувати (з першого числа місяця, з якого посалися бойові дії, виникла їх можливість або почалась окупація, до останнього числа місяця, коли активні бойові дії, їхня можливість чи окупація припинені) ЄП та ВЗ, всі ФОПи в окупації звільняються від ЄСВ. На ці пільги (та звільнення від звітування і сплати ПДФО) ФОПи мають право і в разі залучення до військової служби під час мобілізації (чи залученні до виконання обовʼязків щодо мобілізації за посадами, передбаченими штатами воєнного часу або за контрактом, на весь строк їхньої військової служби).

Як зареєструвати ФОП через «Дію» – покрокова інструкція

Авторизація в особистому кабінеті на порталі «Дія». У меню «Каталог послуг» обрати «Підприємництво» -> «Автоматична реєстрація ФОП» -> «Подати заяву».

Крок 1. Вкажіть громадянство «Україна», УНЗР (13-значний номер) з паспорта й адресу ведення діяльності.

Крок 2. Оберіть основний (один) і додаткові (без обмежень) КВЕДи відповідно до системи оподаткування (спрощеної або загальної).

Крок 3. Вкажіть, чи вели цього року діяльність на спрощеній системі – якщо так, вдруге перейти на неї не можна.

Крок 4. На спрощеній системі оберіть одну з чотирьох груп.

Крок 5. Вкажіть місце провадження діяльності – по всій Україні (для онлайн-бізнесу) або конкретну адресу (офіс, магазин тощо).

Крок 6. Перевірте або оновіть номер телефону та email, які «Дія» підтягнула з вашого профілю.

Крок 7. Перевірте усі дані, підпишіть заяву електронним ключем або через QR-код у «Дії» – тепер ви ФОП!

Як вести звітність ФОП

Подавати звіти самостійно можна через «Дію» або електронний кабінет платника податків (онлайн-сервіс Державної податкової служби України для дистанційноїрботи з податковою звітністю та документами). У додатку «Дія» потрібно зайти в меню «Сервіси» та знайти розділ «Податки», в якому відображаються декларації для подання.

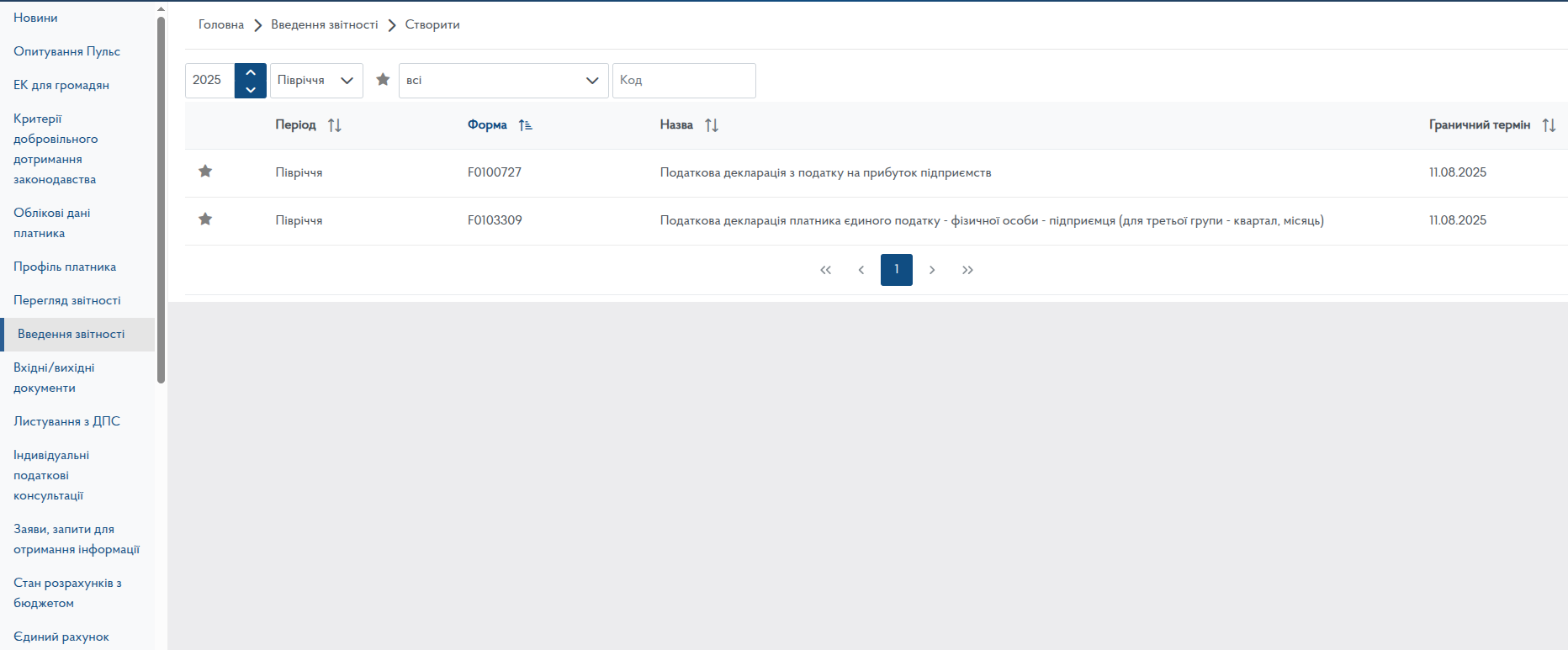

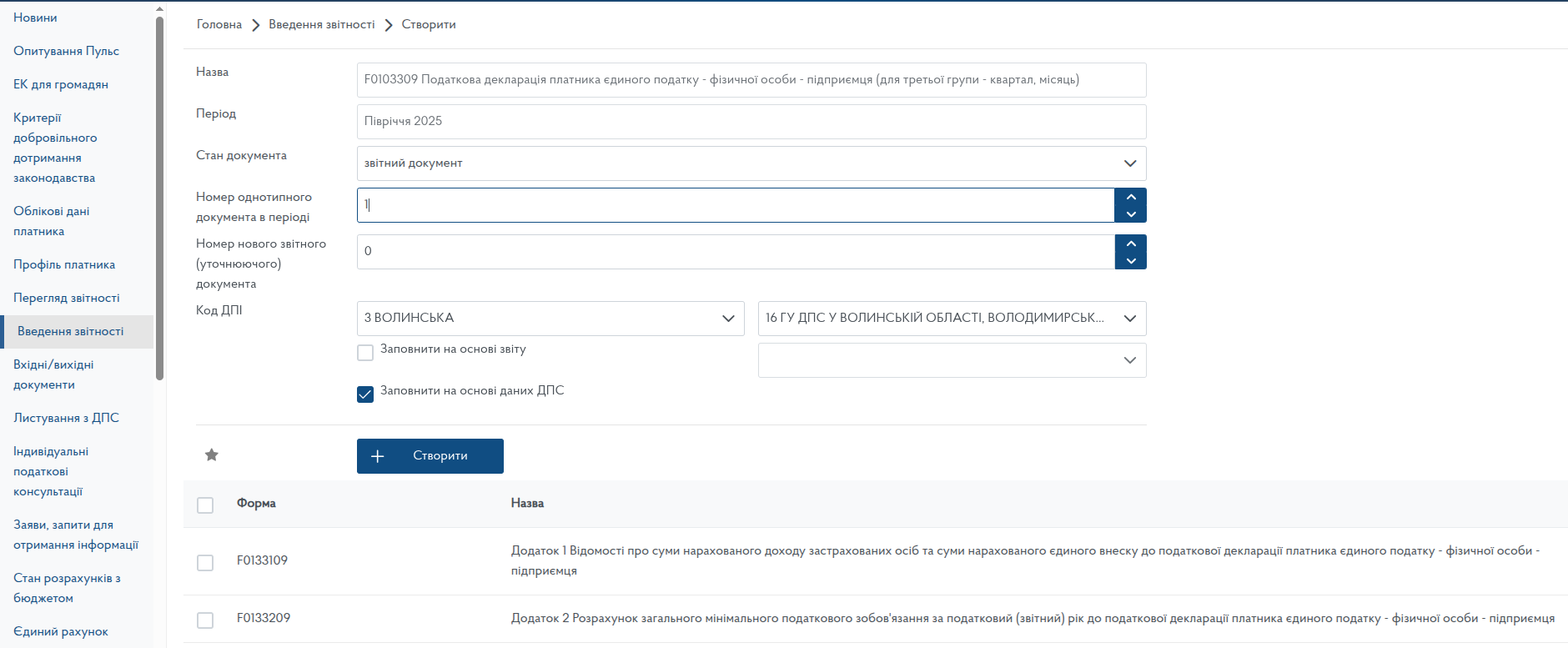

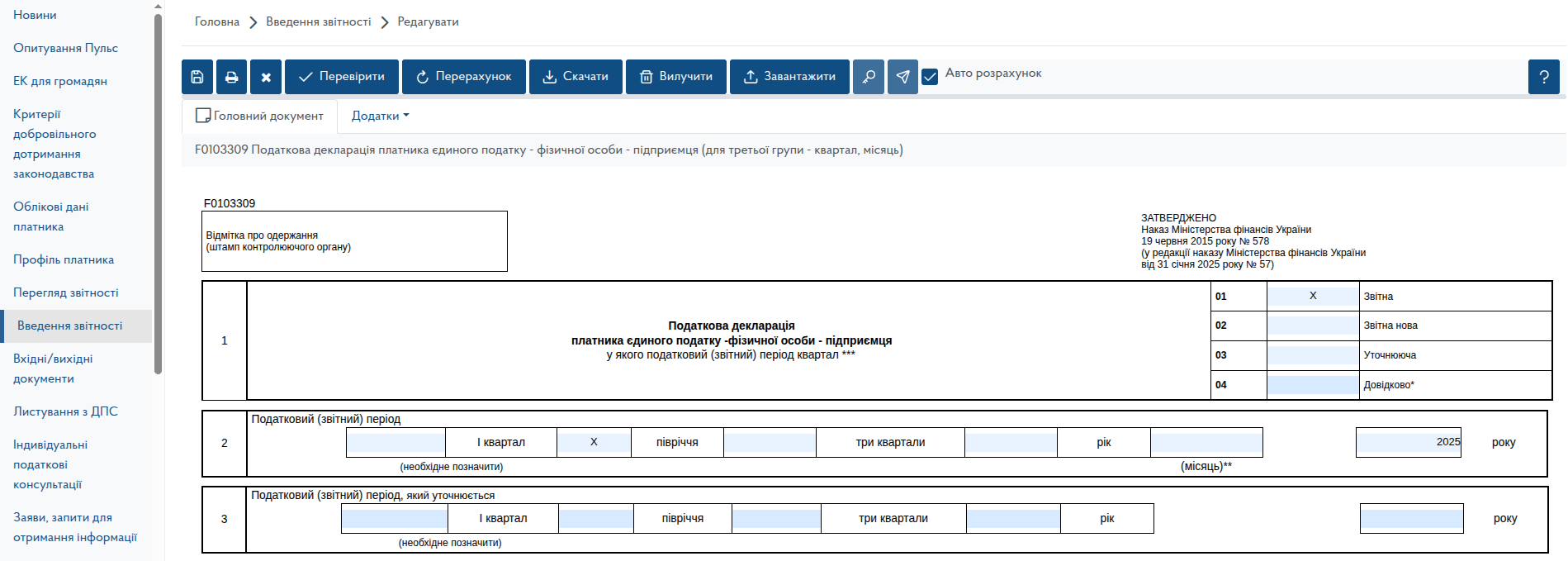

При поданні звітності в електронному кабінеті потрібно авторизуватись електронним ключем (Кваліфікований електронний підпис або КΕΠ – це електронний ключ, який ідентифікує вашу особу. Він дозволяє підписувати документи дистанційно, користуватися е-послугами та реєструватися на державних порталах) або через «Дія.Підпис». У розділі «Ведення звітності» (восьмий рядок у колонці ліворуч в кабінеті) потрібно обрати рік і період (У випадку онлайн-бізнесу, ФОПи другої групи обирають відповідний місяць, а третьої групи – один квартал, півріччя, дев’ять місяців або рік), за який потрібно подати декларацію, після чого натиснути кнопку «Створити» в тому самому рядку. Обравши відповідну форму (Для ФОП, станом на серпень 2025 року – F0103309 Податкова декларація платника єдиного податку фізичної особи-підприємця (для третьої групи -квартал, місяць)) і стан документа («Звітний документ» -декларація подана вперше до закінчення крайнього терміну звітності. «Звітний новий документ» -обирається, якщо термін звітності ще не закінчився, але потрібно подати виправлену декларацію. «Звітний уточнюючий документ» обирається для подання виправленої декларації за період, якщо крайній термін подання вже минув) і натисніть клавішу «Створити» знизу та перейдіть до заповнення бланку.

Нюанси:

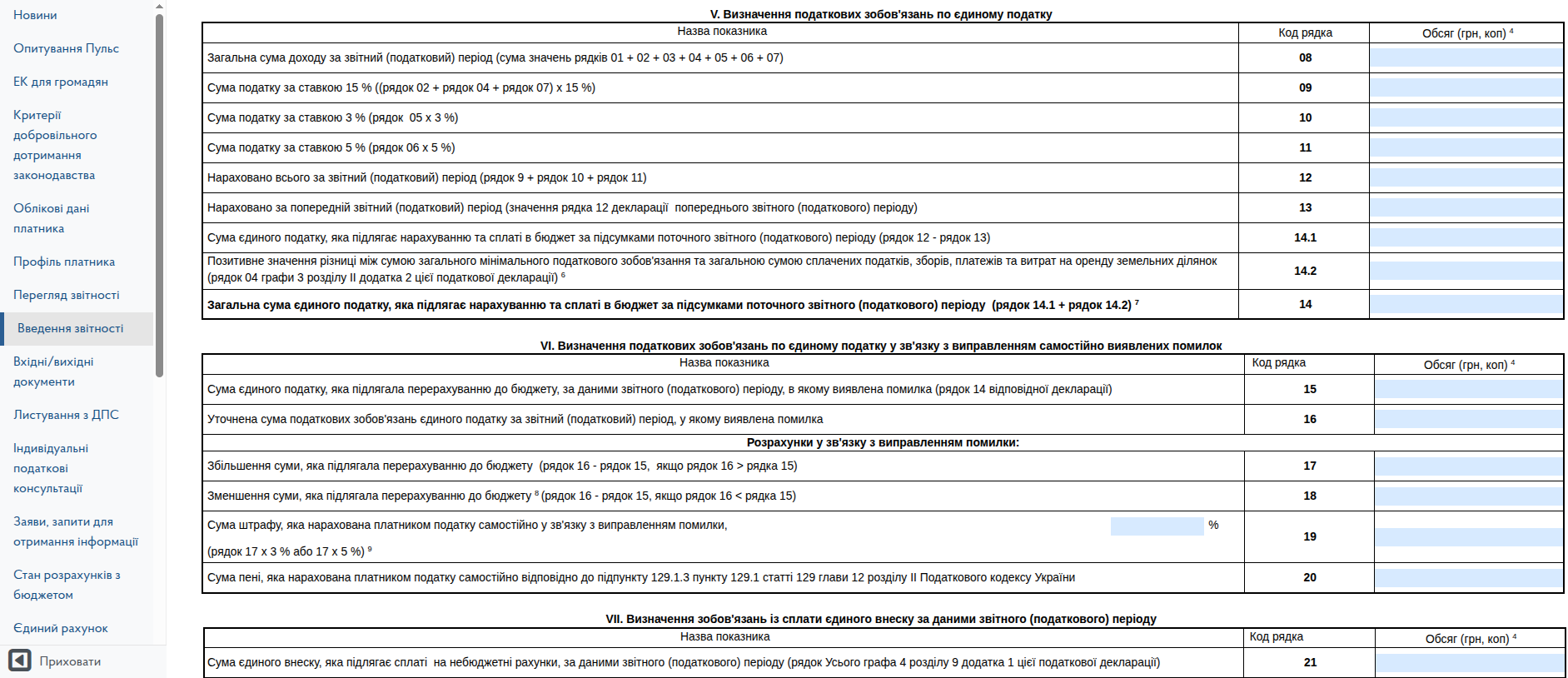

- У ФОП третьої групи при звітуванні за півріччя, три квартали і рік потрібно вказувати весь дохід з 1 січня звітного року, навіть якщо за попередні квартали вже подані декларації та сплачені податки. Загальна сума вписується в розділі IV, а в рядку 13 – нарахований єдиний податок за періоди, за який ви вже прозвітували і сплатили податки. Форма автоматично вирахує, скільки коштів (Єдиний податок (рядок 14) та військовий збір (рядок 25)) ви маєте відрахувати до бюджету.

- Якщо у вас немає найманих працівників, потрібно поставити «0» у розділі І, рядку 9.

- Звітність за ЄСВ у ФОП третьої групи подається раз на рік – у річній декларації платника єдиного податку (Для цього заповнюється Додаток 1 до декларації «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску до податкової декларації платника єдиного податку -фізичної особи підприємця»).

Після заповнення бланку в меню вгорі його можна перевірити, підписати і надіслати до податкової.

Як сплатити податки ФОП і ЄСВ

Знайти реквізити для сплати податків можна в меню «Рахунки для сплати платежів», що розташоване на головній сторінці сайту ДПС (одне прогортання екрану у вебверсії, в рядку із кружечками). Оберіть область, далі – єдиний податок (реквізити для сплати податків, зборів та платежів до державного та місцевих бюджетів) або ЄСВ. Ви отримаєте Excel-файл, у якому знайдете свій населений пункт і рахунок казначейства, куди необхідно перерахувати суму податку або внеску.

Реквізити можна знайти і в електронному кабінеті в розділі «Стан розрахунків з бюджетом» (рядок 13 у меню зліва). Прогорнувши вправо, побачите реквізити і QR-код для сплати кожного податку, відображеного на цій сторінці.

Коли потрібно реєструвати РРО

Термінали для видачі чеків потрібні не лише власнику фізичного магазину. Такі пристрої (РРО) або програми на смартфоні (ПРРО) повинні застосовувати всі ФОПи, що продають товари чи надають послуги.

РРО/ПРРО не потрібне, якщо кошти за надані послуги чи продані товари надходять на банківський рахунок за реквізитами IBAN. ПРРО не знадобиться і якщо товар не є фізичним, наприклад, електронні книги, каже вона.

При онлайн-торгівлі підприємець має видати фіскальний чек, якщо самостійно передав товар покупцю або відправив його службою доставки, яка не має статусу курʼєра чи перевізника (або не є учасником відносин щодо продажу товарів). Цим відрізняється торгівля через «Нову пошту» (має юридичний статус експедиторської компанії, а не поштової) та «Укрпошту». При торгівлі через «Нову пошту» потрібно видавати і вкладати чек у коробку з товаром. Якщо доставляєте за післяплатою через «Укрпошту» – РРО чи ПРРО не є обовʼязковим.

За матеріалами forbes.ua